相談者のプロフィールとお金データ

【佐野文子さん(仮名)プロフィール】 53歳、会社員の夫と岐阜県で暮らす。昨年から個人事業主として「整理収納アドバイザー」をしており、友人たちに収納術を教えてきたが、より本格的に仕事にしたいと考えている。 長男(22歳)は東京で大学生活を送っており、長女(19歳)は大阪で大学生活を送る。なお、夫は定年まであと7年、長男は3月で大学を卒業して就職することが決定している。 ※相談者が大学生の頃は、学生に国民年金への加入が義務づけられておらず、相談者も20~22歳の間は国民年金保険料を払い込んでいない(詳細は後述)

【寄せられたお悩み】 「子どもが2人とも下宿をしているので仕送り額が毎月23万円。教育費がかさみ、ここ最近はなかなか貯蓄にお金を回せずにきたため、老後の準備が足りていないと不安です。ただ、長男の就職が決まり、4月からは長男の10万円の仕送り分を、老後資金に回すことができます。あと7年でサラリーマンの夫が定年になるので、効率的にお金を殖やすという意味で、定年後のお金のために投資をしたいと考えています。 また、整理収納アドバイザーの仕事を軌道に乗せ、“第二の人生”を送りたいと考えています。夫が会社員のうちは扶養内で働き、それ以降仕事を増やしていきたいと考えています。今後働いていく上で、“節税”の仕方も教えていただきたいです」

【お悩みの論点】 ①とにかく老後が不安。貯蓄がしたい ②今後の働き方について――夫が会社勤務中は扶養範囲内で働きたいが、老後が不安なので、それ以降に仕事を増やしていきたい ③税金対策もしたい

【寄せられたお悩み】 「子どもが2人とも下宿をしているので仕送り額が毎月23万円。教育費がかさみ、ここ最近はなかなか貯蓄にお金を回せずにきたため、老後の準備が足りていないと不安です。ただ、長男の就職が決まり、4月からは長男の10万円の仕送り分を、老後資金に回すことができます。あと7年でサラリーマンの夫が定年になるので、効率的にお金を殖やすという意味で、定年後のお金のために投資をしたいと考えています。 また、整理収納アドバイザーの仕事を軌道に乗せ、“第二の人生”を送りたいと考えています。夫が会社員のうちは扶養内で働き、それ以降仕事を増やしていきたいと考えています。今後働いていく上で、“節税”の仕方も教えていただきたいです」

【お悩みの論点】 ①とにかく老後が不安。貯蓄がしたい ②今後の働き方について――夫が会社勤務中は扶養範囲内で働きたいが、老後が不安なので、それ以降に仕事を増やしていきたい ③税金対策もしたい

資産状況や月々の収支内訳

【資産状況】 世帯の金融資産額:800万円

内訳 預貯金:800万円

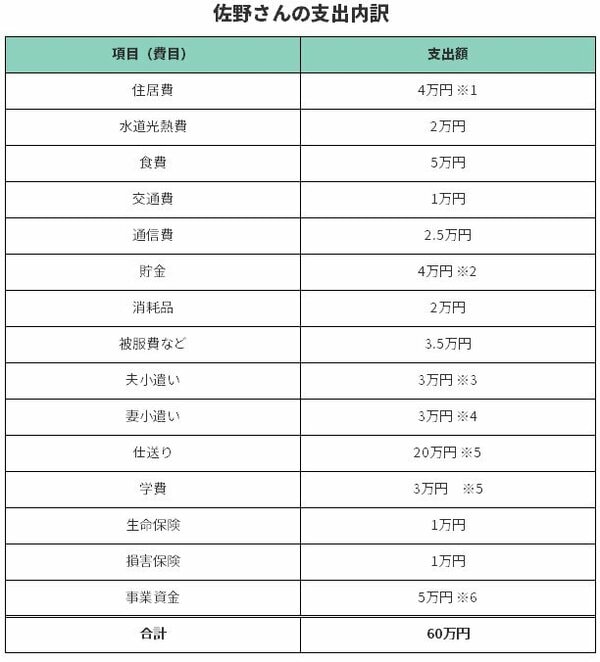

【収支】 <収入> ・世帯の毎月の手取り収入:約60万円(夫約50万円・妻約10万円) ・手取りの年収: 800万円 <支出> ・毎月の出費:約60万円(詳細以下)

内訳 預貯金:800万円

【収支】 <収入> ・世帯の毎月の手取り収入:約60万円(夫約50万円・妻約10万円) ・手取りの年収: 800万円 <支出> ・毎月の出費:約60万円(詳細以下)

支出について、佐野さんからのコメント

※1……「住宅ローンの支払いです。残りはあと430万円!」

※2……「定期預金に入れています」

※3……「夫の趣味のゴルフ代です」

※4……「私の趣味である茶道のお稽古代です」

※5……「仕送りの20万円は、長男、長女それぞれ10万円ずつです。長男は春、就職するのでこの部分の出費10万円は春以降かからなくなります。学費は奨学金から払っていますが、それでも足りない分を毎月3万円払っています」

※6……「整理収納アドバイザーでの経費です」

***

個人事業主として、整理収納アドバイザーを創業した佐野さん。老後の生活がとにかく不安なのですね。そこで、不安を払拭するため、老後の資金を作ろうとお考えとのこと。現在、佐野さんが考えていることは、お子さんの仕送り削減分(4月からの長男分)で老後資金を積み立てていきたい。そして、もう一つが、佐野さんの個人事業主としてされているお仕事を積極的にやっていき、ご主人が定年退職後、家庭の収入の柱にしていきたい、ということですね。

その上で、佐野さんがお仕事をする上での具体的なご希望は、

・ご主人が会社員のうちはご主人の扶養範囲内で仕事をしたい

・できるだけ節税していきたい

・効率的に老後のお金を殖やしていきたい

ということですね。

それにしても、4年間、月額23万円の教育費をよく頑張りましたね。素晴らしいです。「教育は最大の投資」とも言いますから、お子さんへの投資ができたと、そこはまず胸を張っていただきたいです。では、佐野さんの希望を叶えるためにお話を進めていきましょう。