「毎年1000万円」と「資産を減らさず相続」に向けた運用方針

まずは親戚や知人が集う行事の費用ですが、これは一時的でなく毎年必要になってくるため、金融商品の保有で受け取れる利息によって毎年1000万円程度の利益を出す必要がありました。

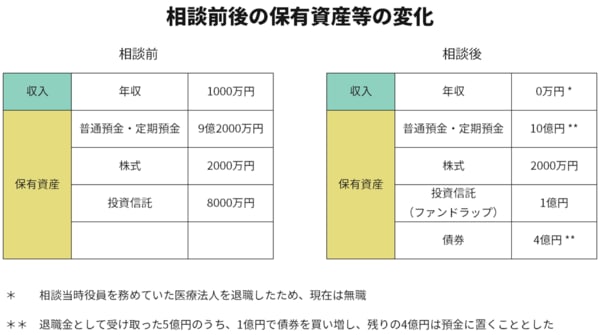

さほど大きなリスクを取らずに得られる、利回り3〜4%程度の債券を保有するとして、投資資金として3億円は必要になります 。そのため、相続した資産を含む4億円の現金のうち3億円で社債を購入していただくように提案。一切弁済を受けられない株式と比べるとリスクを抑えられる点を説明し、利息を受け取れる日程表なども作成して提示した結果、運用方針にご納得いただけました。

通信会社や銀行、保険会社といった比較的安定的な業種を選択するだけでなく、アメリカやイギリスなどの社債も組み入れることで投資先の国の分散も行い、リスクの低減を図りました。平均利回りは3.5%程度ですので、3億円の運用資金に対し、年間で1000万円程度(税引き後)を利息として受け取れる計算です。

また、「少しずつ資産を増やし、娘に相続したい」という希望を叶えるために、元々保有していた投資信託については全て売却してもらい、代わりにファンドラップを1億円分購入していただく提案も行いました。

ファンドラップとは、国内外の株式やREIT(不動産投資信託)などを対象とする投資信託を複数組み合わせた商品。世界中の資産に分散投資を行いながら、長期間かけて元本をじっくり増やしていく方針にご納得いただけました。ファンドラップは10種類運用コースがあるうち、最もリスクが低い安定型のコースを提案しました。

リスク許容度を診断した時点では、畠山さんは預金が十分にあるため、最もリスクの高い種類を選んでも問題はありませんでした。本人も「リターンが期待できるのであれば良いですよ」とおっしゃっていましたが、「具体的な数字で言うと、現在の1億円が7000万円ぐらいまで下がる可能性があるんですよ」と最も大きく資産が目減りした場合の想定についてお伝えしました。

もし、老人ホームへの入居など、将来的に現金が必要になったときに換金するとなれば、損失は可能な限り抑えたほうが良い。そうなる場面が近い将来想定されるのであれば、大きなリターンを狙う必要性よりも、無理にリスクを取らない安全性のほうを優先したほうがよい、ということで変動幅が最も小さい安定型の商品を提案し、ご納得いただけました。

畠山さんの場合、保有資産の規模からすると「無理に投資を行う必要はない」という選択肢もあるかもしれません。ただ、これだけ資産を保有している方だと、物価の上昇によって現金の価値が下がってしまう「インフレリスク」に加え、預金として置くと、低金利下でほぼ全く増えないというストレスもあります。そのため、大きな益を狙うより、「預金よりはいくぶん増える」ことを目的とし、比較的リスクの低いタイプのファンドラップをご提案しました。