相談者のプロフィールとお金データ

【金井 浩平(仮名)さんのプロフィール】 30歳、29歳の妻と生後4か月の娘の3人暮らし、神奈川県在住。大手IT企業に勤務している。妻は地方公務員で現在は育児休業中。老後資金を貯めるべく、自ら調べて米国ドル建て個人年金保険などの保険商品に辿り着き、1年ほど前から加入している。

【お悩み】 「老後の資金として、外資系生命保険会社の米国ドル建て個人年金保険と米国ドル建て終身保険に加入しました。子供の教育資金として周りから学資保険を勧められますが、預貯金が少ないので、定期積立の方が良いのではないかと考えています。他にも良い方法があるようなら検討したいです」

【お悩みの論点】 ①老後はゆとりある生活がしたい。そのためにはいくら貯めるべきか? ②子供の教育資金が心配。いくらをどのように確保したらいいか? ③すぐに使える預貯金が少ないのが悩み……貯金の仕方が知りたい

【お悩み】 「老後の資金として、外資系生命保険会社の米国ドル建て個人年金保険と米国ドル建て終身保険に加入しました。子供の教育資金として周りから学資保険を勧められますが、預貯金が少ないので、定期積立の方が良いのではないかと考えています。他にも良い方法があるようなら検討したいです」

【お悩みの論点】 ①老後はゆとりある生活がしたい。そのためにはいくら貯めるべきか? ②子供の教育資金が心配。いくらをどのように確保したらいいか? ③すぐに使える預貯金が少ないのが悩み……貯金の仕方が知りたい

資産状況や月々の収支内訳

【資産状況】 金融資産額:200万円 内訳 預金:200万円 ※iDeCo(個人型確定拠出年金)での運用、2種の保険への加入もしているが、ここには含んでいない。

【一か月の収支】 <収入> ・毎月の手取り額:54万円 ・手取りの世帯年収: 708万円(ボーナス支給があるのは妻のみ) ※別途、児童手当1.5万円もあるがここには含んでいない

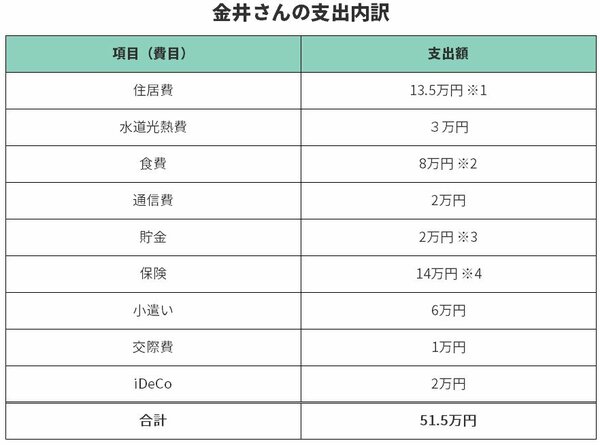

<支出> ・毎月の支出:51.5万円(詳細以下)

【一か月の収支】 <収入> ・毎月の手取り額:54万円 ・手取りの世帯年収: 708万円(ボーナス支給があるのは妻のみ) ※別途、児童手当1.5万円もあるがここには含んでいない

<支出> ・毎月の支出:51.5万円(詳細以下)

支出について、金井さんからコメント

※1……「賃貸のマンションです。管理費など込みの値段です」

※2……「夫婦2人の割には食費がかかっている自覚はあります……」

※3……「実際には残ったら残高が増えている程度です。使い切ってしまって、貯金にねん出できていない月もあります」

※4……「保険は夫婦でそれぞれ7万円の支払い。全て米国ドル建て商品。保障よりも老後資金を重視しています。月約2万円は米国ドル建て終身保険に。残り月約5万円を米国ドル建て個人年金保険に支払っています」※保険の詳細は後述

***

金井さんは将来を真剣にお考えになっていて、ご自身で調べて外貨建て保険に加入されるなど未来への備えのために行動を起こされていて、素晴らしいと思います。相談ポイントを中心に解説していきますね。