戻ってきたお金の分、少ない資金でiDeCoに積み立てできる

講師

なるほど。もう一歩踏み込んで考えてみるといいかもしれませんね。

というのも、iDeCoの所得控除って、本質的には「国からの奨励金」だと私は思っているからです。

参加者

「国からの奨励金」? どういうことですか?

講師

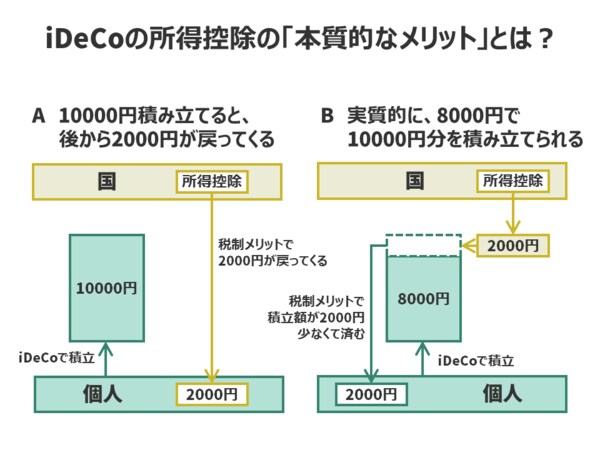

先ほどの例を使いますね。

所得税と住民税が合わせて20%だと、月額では10000円×20%の2000円が所得控除のメリットになります。この2000円を、後から戻ってきたときに自分の財布に入れる(A)のではなく、最初から積立額が2000円少なくて済んだ(B)、と考えるのです。

つまり、実質的には毎月8000円で10000円分の積み立てをしているのです。

参加者

所得控除のメリットを他に回すのではなく、国からの「iDeCo奨励金」としてiDeCoに積み立てる、ということですか。とは言っても、AもBも結局同じような気がしますが……。

講師

おっしゃる通り、同じです。でも、「実質的には毎月8000円で10000円分の積み立てをしている」と考えた方が、所得控除のメリットをすぐに感じられるような気がしませんか?

参加者

うーん……言われてみればそうかもしれませんが……。

講師

まだ半信半疑のようですね(笑)。

実はiDeCoの所得控除を「国からの奨励金」と考えるメリットはもう一つあります。運用商品を選択するときの幅が広がるのです。

というのも、毎月8000円で10000円分の投資ができるなら、運用商品が20%下落しても実質的な損益は±ゼロ、つまり、「国からの奨励金」が下落リスクに対するバッファーになるのです。そうなれば当然、投資信託等のリスク性商品が選びやすくなりますよね。

参加者

そうか、それは一理ありますね。

でも一方で、iDeCoでは元本確保型商品の預金を選んで、所得控除のメリット分をしっかり確保するっていう考え方もありますよね?

講師

ええ、考え方としてはアリだと思いますが、もしかして「戻ってきたお金を使うと、所得控除のメリットがなくなる」って思ってません?

参加者

えっ、そう思っていたからこそ、所得控除のメリットがすぐに見えなくて困っていたんですが……そうじゃないんですか?

講師

もし、先ほどの例で毎月12000円積み立てようと考えているなら、取っておかないとダメですね。

でもiDeCoで積み立てるのは毎月10000円ですから、毎月8千円で10000円分の積み立てができると考えた方がよくはないですか?

所得控除のメリットは、「国からの奨励金」として先に積み立てていることだと考えると、後で戻ってくるお金を使っても後ろめたさはないですよね!

参加者

あっ、そういうことですか!ようやく分かりました。

その考え方を知って、「所得控除のメリットがなくなる」という呪縛から開放されたような気がします(笑)。

***

最後は「呪縛から解放された」なんて大げさな話になってしまいましたが、iDeCoの所得控除の本質的なメリットとは「国からの奨励金」、つまり、実質的に自分の積立金額が減るという点にあるのです。そんなふうに考えれば、iDeCoを始めたばかりの人でも所得控除のメリットがすぐにピンとくるでしょう。そして、「自分の積立金額が実質的に減るなら、投資信託等のリスク性商品で運用するのもアリだな!」と思っていただけるのではないでしょうか。これからも、そんな気付きを広めていきたいと思います。