今回は、当社のウェブサイトから直接相談の申し込みをされた新婚カップルの例をご紹介しましょう。

「自分がたどりついた結論は、ベストな選択肢なのでしょうか?」

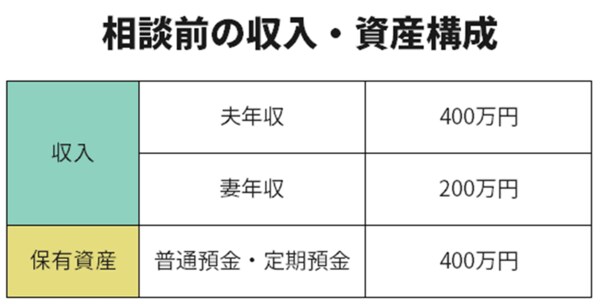

入籍したばかりという前田さんご夫妻は、24歳と20歳という若い共働きカップルです。結婚を機に、ふたりで将来に向けた資産形成を始めようと夫の康介さんが情報収集し、つみたてNISAやiDeCo(個人型確定拠出年金)に興味を持ったとのことでした。

ただ、資産運用に関してはさまざまな情報が飛び交っていることから「自分の考えが本当に最も有利な選択肢なのか、専門家の意見を聞きたい」とインターネット検索で当社を見つけて相談に来られました。

ここ数年は、つみたてNISAやiDeCoが有利な資産形成手段としてメディアで取り上げられることも多く、投資経験が全くないという方も「つみたてNISAやiDeCoを始めたほうがよいか?」と相談に来られるケースが増えています。

つみたてNISAは20年にわたって非課税で積み立て投資ができる制度です。一方、iDeCoは使途が老後資金に限られるものの、投資の利益が非課税な上、投じた資金が所得控除の対象となるので、現役時代から節税しながら老後の準備ができます。いずれもとても有利な制度で、投資を始める場合は優先して使っていきたい仕組みではあります。

ただ、前田さん夫妻は結婚したばかりで、「生活防衛資金」の準備がありません。生活防衛資金とは、突然の失業や病気など、何らかの原因でまとまったお金が必要になるときに備えて預貯金で持っておきたいお金のことで、生活費の半年分程度を用意しておくのが目安です。

つみたてNISAもiDeCoでも、多くはリスク資産に投資することになるので、長期的には資産増を期待できる反面、短期的には元本を大きく割り込むこともあります。生活防衛資金がないと、たまたまマイナスが出ているときにお金が必要になり、損失を確定して換金しなければならないといった不運も起こり得ます。こうした事態を防ぐとともに、市場の変動に一喜一憂せずに投資を続けていくためにも、生活防衛資金は不可欠なのです。