コロナ禍で結婚式と新婚旅行が延期に……

夫妻には400万円の預貯金がありましたが、これはコロナ禍で延期になっている挙式と披露宴、新婚旅行の資金で、使ってはいけないお金でした。そこで、まずは生活費の半年分程度を目標に、預貯金の積み立てを始めることをご提案しました。

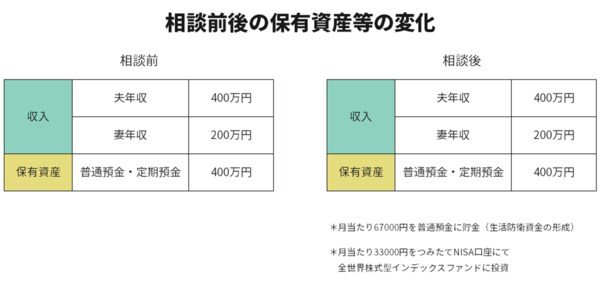

毎月いくらぐらいを貯蓄に回せるかをお尋ねすると、2人合わせて10万円程度は出せるといいます。夫婦合わせて600万円(額面)の収入でまだお子さんもいない時期であれば、手取り額の25%程度を貯蓄や投資に回すのが理想なので、まさにベストな額と言えます。それぞれが一人暮らしをしていたらこれだけの額を貯蓄するのはとても無理ですが、結婚して共同生活をすることでそれが可能になるのです。

これだけ出せれば、生活防衛資金もすぐに貯められるでしょうし、せっかく投資に興味を持っているのですから、つみたてNISAと並行してスタートしてもよさそうだと考えました。

つみたてNISAとiDeCoは全ての人が加入すべきか

つみたてNISAは年40万円が上限なので、康介さんの名義で証券口座を開き、月3万3000円を全世界株式を対象にしたインデックスファンドに積み立てることにしました。株式のインデックスは市場の動きをダイレクトに反映するため、リーマンショックやコロナショックのような危機が起こった際には、最悪の場合、3分の2程度まで資産が減ることを覚悟しておく必要がありますが、それさえクリアできるなら最も低コストで効率的な投資ができる対象です。そして、残りの6万7000円程度は生活防衛資金として貯蓄に回すことにしました。

つみたてNISAと合わせて興味を持っていたiDeCoについては、加入は見合わせました。もちろん、余裕があれば加入してもよいのですが、20代はまだまだ自分への投資も必要な時期。また、これからまとまったお金が必要になる場面も考えられるので、60歳まで換金できない制度を急いで使う必要はないと判断しました。

また、おふたりは今後、マイホームを購入も考えているそうなので、その場合は住宅ローン控除を活用することになります。住宅ローン控除をフルに受けると高い節税効果があり、iDeCoの節税余地が残らないのが一般的です。節税効果がないとなると、メリットはつみたてNISAとさほど変わりません。当初は康介さん名義のみでつみたてNISAを利用し、生活防衛資金が貯まったら由佳さん名義でも口座を開いて、ふたりでつみたてNISAを並行させてもいいでしょう。

いずれにしろ、当面は換金の自由度が高いつみたてNISAで積み立て投資を継続し、iDeCoの加入はマイホームやこれから生まれるかもしれないお子さんにかかる費用など、人生の大きな出費を決める要素が定まってからでも遅くはないと思います。

iDeCoも積み立て投資のひとつなので、「できるだけ早くスタートし、長く続けた方が有利」というのは一般論としては正しい情報です。しかし、それが全ての人にベストな選択肢かといえば、そうとは限りません。康介さんも事前に情報収集する中で「早く加入すべきだ」と思い込んでいたようですが、「実行する前に相談に来てよかった」と喜んでいました。

若い世代ほど情報収集が上手なので、つみたてNISAやiDeCoについても自分で調べて加入する人は多く、とても頼もしいと感じます。ただ、その前に一度専門家の意見を聞いてみることで、より自分に適した資産運用の方法が見つかる場合もあるということも覚えておいていただきたいと思います。ちなみに、つみたてNISAは楽天証券で口座を開設し、楽天カードというクレジットカードで引き落とすことにしました。楽天カードなら、積み立て投資でも5万円までなら1%のポイントが貯まるので、いわゆる「ポイ活」を楽しみながら積み立てできます。積み立て投資といえど全ての期間で利益を出せるわけではありません。ただ、1%とはいえ、ポイントは投資した金額だけ受け取り続けることができます。こうした要素も、投資を楽しく続けるサポートのひとつになるでしょう。