一般には「分散×長期」が投資の王道とも言われていますが、私はこれまで証券マン、IFAとして多くのお客様とやり取りをしてきた中で、特に50代以上の方にとって、「分散×長期」の運用方法が本当に合っているのだろうか、と感じています。決して「分散×長期」が良くないということではないのですが、実際に運用していくと、お客様にとって耐えがたい局面が訪れるからです。

「分散×長期」の考え方は「平均」を求めるもの

それは、次のような局面です。「コロナショックで老後のための資産が大きく減ってしまった。こんなはずでは……」。「『減っても我慢して長期保有してください』は耐えられない。もう50代だし、10年、20年先と言われても……」。

リーマン・ショックやコロナショックなど、数年に1回程度、大きく資産が減る局面が来ること、そして、実際に減った時に「我慢して長期保有してください」に耐えられない方も多いのではないかと思います。一方で、「分散×長期」の運用では、大きく減らないようにリスクを抑えるとリターンも減ってしまうので、年金+αのゆとりを作ろうとしているのに、十分なαが得られなくなってしまいます。

では、リスクを抑えて十分なαを得るには、どうしたらよいのでしょうか?

もともと「分散×長期」の運用は、分散すればするほどさまざまなジャンルの平均となり、長期に持てば持つほど良い時あり、悪い時ありの平均となる。つまり、「分散×長期」の根本的な考え方は平均を求めるものなので、平均よりも上を求めようとすると、当然ながら、やり方が違ってくるということになります。

利益を積み上げ、右肩上がりの実現を目指す投資手法

それが、「非・分散×非・長期」の投資手法です。

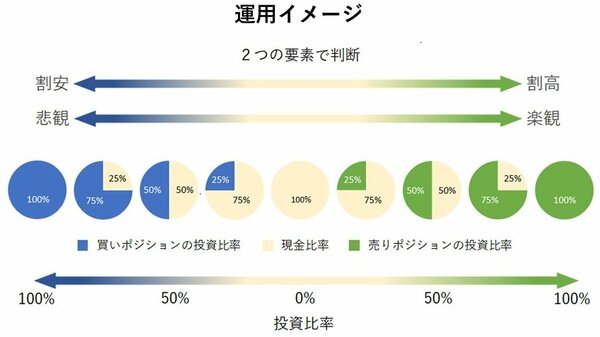

私が用いている手法は、日経平均株価が対象のETF(上場投資信託)を使って、マーケット見通しではなく、分析に基づいて投資比率を変えていくやり方で、投資比率は業績から見た「割安・割高」と、投資家心理から見た「悲観・楽観」の2つの独自分析から決めています。

運用イメージを簡単に申し上げると、「割安」「悲観」では買いポジション(日経平均株価が上昇したらプラスになるETF)を増やし、「割高」「楽観」では売りポジション(日経平均株価が下落したらプラスになるETF)を増やす。それを「割安・割高」「悲観・楽観」の組み合わせによってルールを決め、段階的に行っていくというものです。

この手法は、買い、もしくは売りのポジションを取り、そのポジションを段階的に増やし、ポジションを閉じた時に利益を積み上げていくやり方なので、短期的に大きな利益を上げようとするものではありません。大きく減らさないことを第一に考え、コツコツと利益を積み上げ、右肩上がりを実現していくことを目指す。これが根本的な考え方です。