いま多くの投資家が、新型コロナ・ウイルスの感染者増加の防止のための行動制限によって混乱する世界経済(ここでは「コロナショック」と呼ぶ)を「リーマン・ショック」と比較して理解しようとしている。そうであれば、大事な経済指標は米国の非農業部門雇用者数(雇用統計の1つ)である。

米国の雇用統計とは、失業率、賃金、部門・業種別雇用者数の増減など、米国の雇用状況をまとめて米国労働省が発表するもので、毎月原則として第一金曜日の朝(日本時間金曜日の夜)に発表される。その中でも、非農業部門(農業以外)の雇用者数の月次の増減が話題になりやすい。米国では景気の上下動で雇用が大きく変化するので、景気のバロメーターとなる。

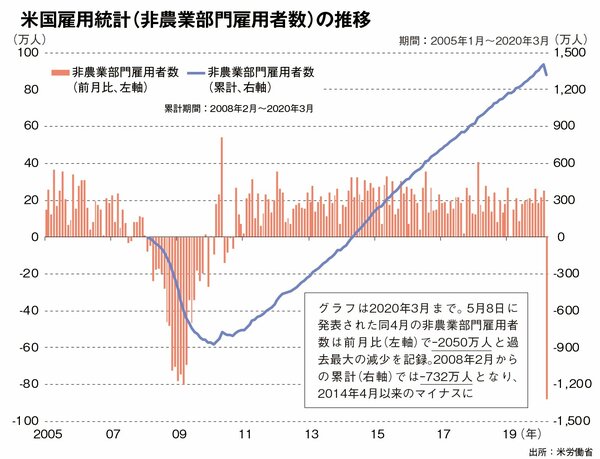

5月8日発表の4月のデータでは2050万人が職を失い、1カ月の数値としては例を見ない水準だった。しかしその8割近くが「一時的」に分類されており、夏に向けてどう回復するかが注目される。

2つのシナリオで捉えたコロナショックからの回復への道筋

コロナショックの中で投資家が、中長期な視点で経済が回復に向かうかどうか、米国で2年以上の雇用の低迷が続いたリーマン・ショックよりも今回のほうが短期間で回復するかに興味があるならば、非農業部門雇用者数の動きをみるとよい。毎月の変動で為替や金利の市場が動くのだが、そのあたりはトレーダーやファンドマネジャーに任せ、投資家は以下のようなメイン・シナリオが想定どおり進んでいるか、リスク・シナリオになってしまうのかを米国雇用の点からみておこう。

メイン・シナリオでは、欧米主要国でそれぞれの感染者増加防止策が奏功し、5~6月までに行動制限が順次(国別・地域別・業種別など)取り払われる。7-9月期にはある程度急速に雇用・消費が回復しはじめ、その後、来年3月ごろを目途に緩やかに元の水準に戻る、とみる。

大規模な雇用喪失とはなるが一時的で済むため、もともと働いていた会社が一時帰休させた従業員を呼び戻すなどして失業が急減すると見込まれる。ワクチン開発期待も政治的な支援となる。雇用者数は、過去になかったほどのスピード回復を実現すると期待できる。

現時点で、欧米主要国では感染者数の日々の増加に一定の歯止めがかかりつつあり、5月初旬までに増加のピークアウトが来るとのメイン・シナリオにおおむね沿った動きとなっている。このまま進めば、米国の非農業部門雇用者数のマイナスはそれほど長く続かないはずだ。

リーマン・ショックでは、バブルの反動が大きかったことで雇用喪失が2年近く続いた。870万の雇用が最初激しく、その後も緩やかに失われ続けていた。そしてその回復には、5年近くかかっている。個人の過剰な負債が過剰な消費を生み出し、そのバブル崩壊で金融機関の健全性が一気に失われたが、金融発の危機は政治や中央銀行の対応の遅れで増幅し、長引いてしまったわけだ。

しかし今回は、感染拡大防止のための政府の行動制限が雇用喪失の理由であり、消費や設備投資に行き過ぎ(過剰・バブル)の影は見あたらない。政府の手厚い緊急支援が被害のある消費者や企業に適切に届き、中央銀行の資金提供が健全な銀行を通じて融資として出回れば、正常な経済にすぐに戻るはずだ。そうすればどの企業も、雇用を急いで回復させたくなるだろう。