-

-

要旨

-

予算編成改革の基本原則として、従来のデフレ・低成長時代から脱却し、5つの原則に基づく運用への転換が民間議員と片山財務大臣から提言された(原則1:財政目標、原則2:成長対応、原則3:投資枠創設、原則4:補正・基金、原則5:市場の信認)。

地方税財政改革と構造改革の方向性として、地方財政の健全化と地域未来・社会保障改革について林総務大臣から説明された。

中長期的な経済・財政の姿に関する試算として、2027年度以降に毎年度実質10兆円の追加財政支出を行った場合の2040年度までの姿を、成長戦略の効果別に、成長戦略実現ケース①(効果十分)、成長戦略実現ケース②(効果中期)、現状投影ケース(需要増のみ)の3ケースの試算結果が内閣府から公表された。

以上を踏まえて筆者は、①個人向け国債、②予算編成改革、③投資枠の運用、④中長期試算の強化について提言を行った。

-

1.はじめに

2026年6月25日に開催された経済財政諮問会議では、予算編成改革の基本原則や中長期的な経済・財政試算の概要などについて議論された。

そこで本稿では、諮問会議で展開された議論と筆者の主張を紹介する。

2.予算編成の抜本的見直しに向けた基本原則

これまでのデフレ・低成長時代の予算編成から脱却し、「責任ある積極財政」の具体的な制度運用へと転換するための5つの原則が提示された。

原則1:財政運営の中核目標の転換:財政運営の中核目標として、単年度のプライマリーバランス(PB)の機械的な黒字化を目指すのではなく、債務残高対GDP比の安定的な低下を目指す。PBは複数年で改善・管理し、成長投資や危機管理のために一時的な悪化も許容する。

原則2:成長力強化にふさわしい予算編成:物価や賃金の上昇を的確に反映し、名目経済規模の拡大に見合った規律ある資源配分へと見直す。官公需での価格転嫁の徹底や、医療・介護等の公定価格引き上げなどを点検・推進する。

原則3:「強く豊かな日本」投資枠の創設:通常の歳出とは別に、官民投資ロードマップ等に基づき予見可能性を持って実施できる新たな投資枠を創設する。経済安全保障上、特に重要な分野は、複数年度の財源を確保した上で特別会計において別枠で管理し、償還財源のある「つなぎ国債」による先行調達を可能とする。

原則4:補正依存からの脱却と基金ルールの見直し:補正予算は真に緊要性の高いものに限定し、恒常的な施策は当初予算に計上する。また、基金事業は成果管理を徹底しつつ、一律・機械的な期間設定にとらわれない柔軟な運用・見直しを行う。

原則5:不確実性への備えと市場の信認確保:景気後退や外的ショックに対しては機械的な引き締めを避け、国内外の市場関係者に対して透明性の高い説明や多角的な指標分析を行い、信認を確保する。

3. 地方税財政改革への意見と建議の方向

経済の構造変化や地方行財政の持続可能性に関する各審議会等の意見概要が説明された。

まず、一般財源の確保と地方財政の健全化として、経済・物価動向を反映した経費を地方財政計画に計上し、一般財源総額を確保すること、および臨時財政対策債の新規発行ゼロの継続を求め、特例的な債務残高の着実な縮減が求められた。

また、地域未来戦略と社会保障改革として、地域産業の育成への支援や、自治体DX・AX(AI Transformation)による構造変革の推進が必要とされた。そして、労働供給制約に対応するため、18歳人口減に合わせた大学・学部の適正化、医療・介護分野での生産性向上や経営主体の再編・大規模化、ならびに現役世代の負担軽減に向けた高齢者の負担見直しが提言された。

4. 中長期的な経済・財政の姿に関する試算

国内投資の徹底的なてこ入れを前提とし、2027年度以降に毎年度実質10兆円の追加財政支出を行った場合の2040年度までの姿を、成長戦略の効果に応じて3つのケースで試算された。

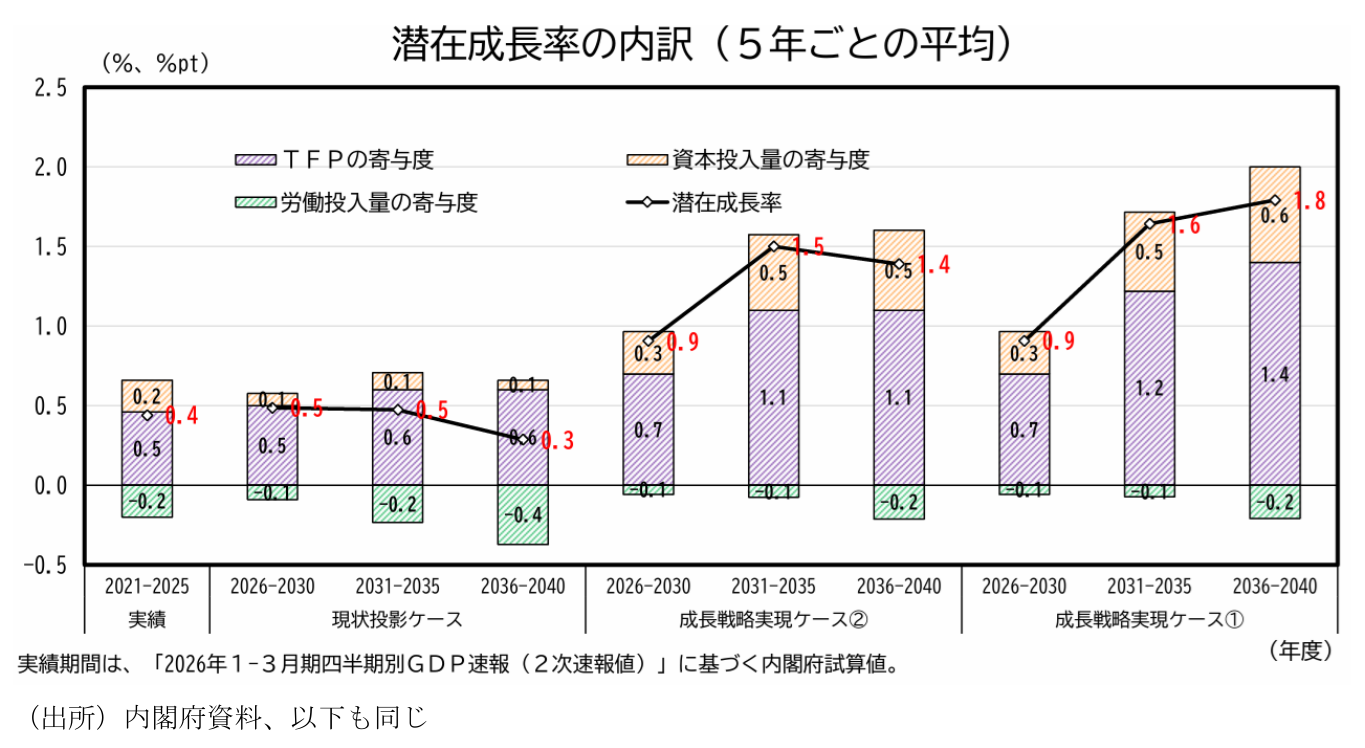

① 経済成長と潜在成長率(供給力)への影響

成長戦略によってAI導入の加速、大規模設備投資による資本の若返り、R&D投資や生産資源配分の効率化などの効果が発現することで、全要素生産性(TFP)が現状投影ケースに比べて大きく押し上げられるとしている。

成長戦略実現ケース①(効果が十分に発現):TFP上昇率は長期的に+1.4%まで高まり、潜在成長率は1%台後半、名目GDP成長率は3%台半ばへと上昇。

成長戦略実現ケース②(効果が中期的に発現):TFP上昇率は中期的に+1.1%に達した後は横ばいとなり、潜在成長率は1%台半ば、名目GDP成長率は3%程度で推移。

現状投影ケース(需要増加効果のみ):期待収益率が高まらずTFP上昇率は0.6%程度にとどまり、少子高齢化による労働投入量のマイナス拡大も受けて、潜在成長率は0%台前半に低下、名目GDP成長率も2%程度にとどまる。

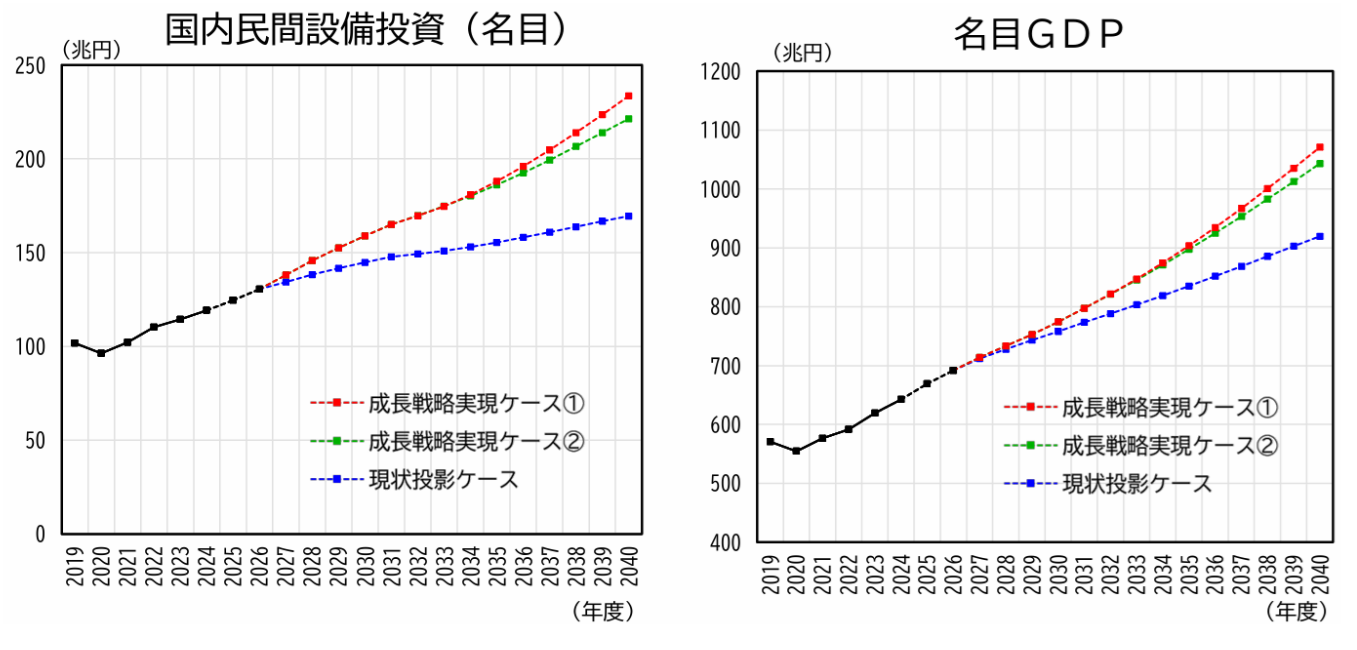

② 民間設備投資と名目GDPの規模

実現ケース①では、民間設備投資が2040年度に230兆円超まで高まり、名目GDPは1,100兆円に近づく。実現ケース②では、民間設備投資が2040年度に220兆円程度となり、名目GDPは1,040兆円程度に増加する。現状投影ケースでは、民間設備投資は170兆円程度、名目GDPは900兆円程度に低迷する。

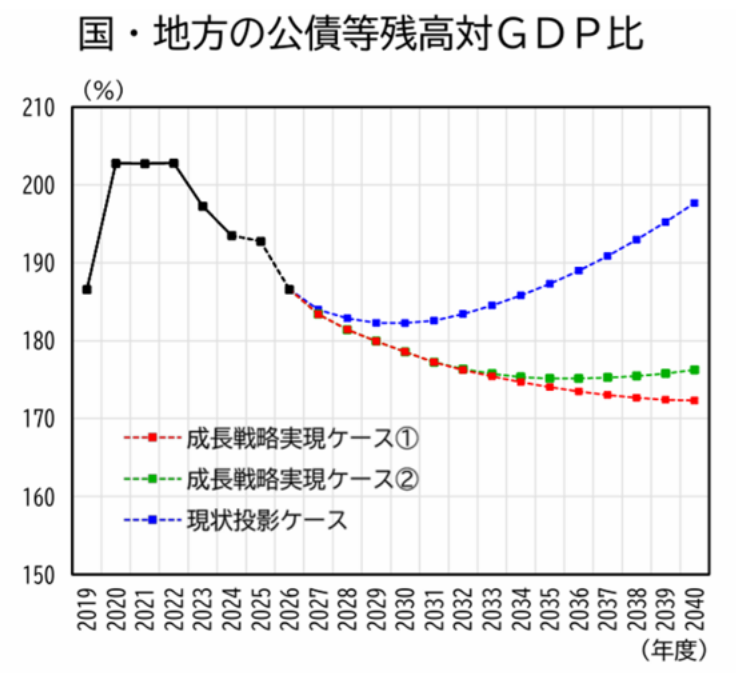

③ 財政指標(債務残高・PB)への影響

国・地方の公債等残高対GDP比:追加的な財政支出を行っても、十分な経済成長が実現する「実現ケース①」では低下傾向(概ね安定的に低下)で推移。一方、実現ケース②や現状投影ケースでは2030年代に上昇に転じる。

国・地方のPB対GDP比:実現ケース①・②ともに、追加支出により短期的に赤字化した後、2028年度以降に黒字化して2030年代半ばまで黒字幅が拡大。現状投影ケースでは赤字幅が着実に拡大していく。

5.筆者提言

以上を踏まえ、本会議において筆者は、個人向け国債市場、予算編成改革、新たな投資枠の運用、内閣府の中長期試算の各観点から提言を行った。

まず個人向け国債市場の拡大に関して、日本の家計における国債保有割合の低さを指摘し、保有特典や優遇税制などを導入して成功したイタリアの事例を参考に、高利回り・保有特典・優遇税制をパッケージにした魅力ある個人向け国債の制度改革を具体化すべきだと主張した。

また、予算編成改革については、秋以降の補正予算において「基本的に国債を増発しない」とする方針に対して、巨大な危機が起きない限り対応しないという誤解を招く懸念を示し、危機を未然に防ぎ成長の芽を確実にするため、必要な局面で財政の柔軟性を保てる運用余地を残すことが重要と述べた。

続いて、新たな投資枠の運用とチェック機能については、骨太方針を年末の予算編成へと強力に接続させるべきとし、新たな投資枠については通常の歳出とは別枠で事項要求を可能とする運用を確立する必要性を挙げた。一方で、予算の野方図な拡大を防ぐため、明確なKPIを盛り込んだ共通の整理様式を設けることや、既存の行政事業レビュー・EBPMと連動した新たな政策効果検証の仕組みによるチェック機能の徹底を求めた。

最後に、内閣府の中長期試算と分析能力の強化として、中長期試算は「責任ある積極財政」を国民や市場に示す重要な基盤であるとし、専門性を持つ政府内外の人材を登用して政府内の分析能力を抜本的に強化すべきだと提言した。そして、モデルを改善し、投資・経済成長・財政健全化の好循環を整合的に描き出すことで、政策を具体化していくことの重要性を指摘した。

経済財政諮問会議が示す予算改革5原則と2040年度財政試算の読み解き方

国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一ライフ資産運用経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。 ※本稿は、7月1日掲載の第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「経済財政諮問会議(2026年6月25日)解説~〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜~」を抜粋・再編集したものです。

おすすめ記事