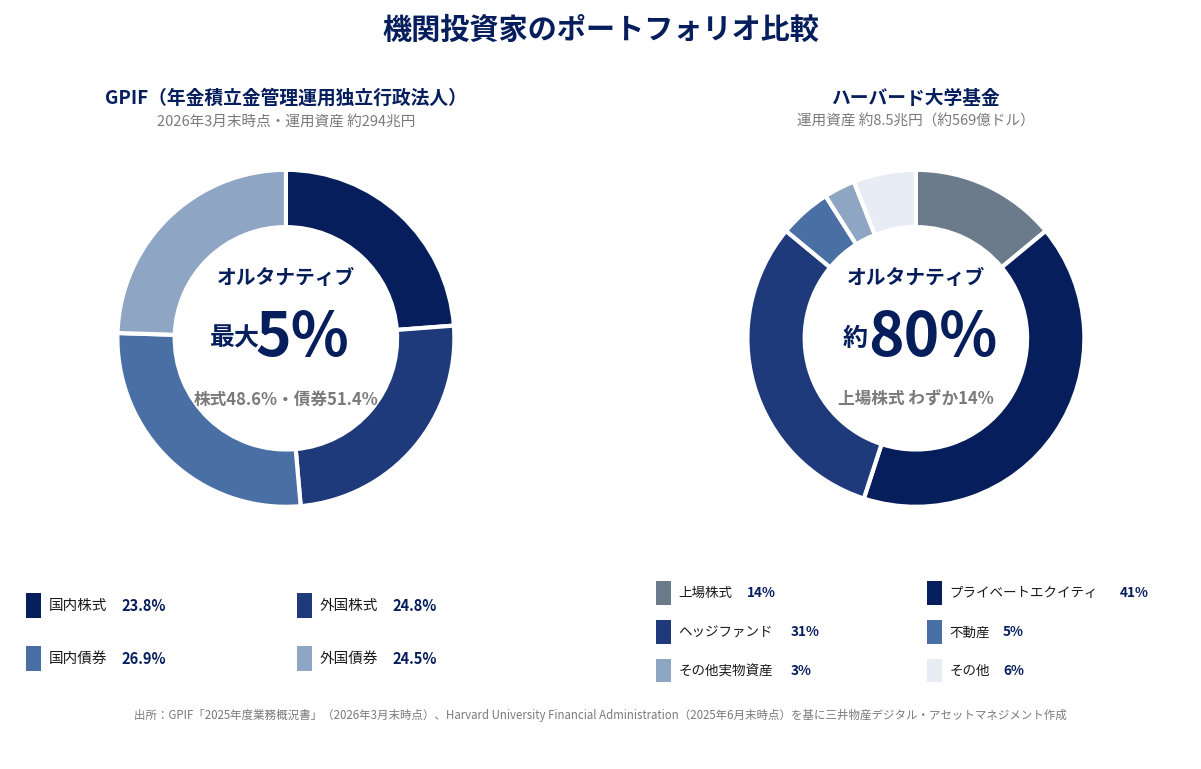

ハーバード大学基金の上場株式比率はわずか14%

GPIFが株式・債券の半々を基本としつつ、オルタナティブ資産を数%ずつ積み増しているのに対して、もっと大胆に舵を切っている機関投資家もいます。そのひとつがハーバード大学基金(以下、ハーバード)です。

運用資産は約569億ドル(約8.5兆円、2025年6月末時点)。世界最大の大学基金です。

その配分は、上場株式14%、プライベートエクイティ(PE)41%、ヘッジファンド31%、不動産5%、その他実物資産3%と、ポートフォリオの約8割をオルタナティブ資産が占めています(出所:Harvard University Financial Administration )。

なぜここまで大胆な配分が可能なのでしょうか。

GPIFもハーバードも、運用期間に終わりのない「永続的な投資家」であり、運用しながら定期的にお金を取り崩している点は同じです。

GPIFが運用しているのは、年金制度の「積立金」。少子高齢化が進む中で、積立金の運用収益が給付を支える役割は年々大きくなっています。政府は必要に応じてこの積立金を取り崩すため、GPIFは常に「すぐ現金化できる状態」を保つ必要があり、流動性の低い資金を多く持つことには構造的な限界があるといえるでしょう。

一方、ハーバードは基金残高の約5%にあたる約25億ドルを毎年取り崩し、大学運営費の3分の1超に充てています(出所:Harvard University Financial Administration )。ただし、この「約5%」は大学自身が決めた目安であり、運用成績が振るわない年は取り崩しを減らすことも可能。取り崩しの金額とタイミングをコントロールできるからこそ、流動性は低いが長期で高いリターンが期待できる資産を大きく持てるのです。

なお、ハーバードの運用ベンチマークは年8%です。取り崩し分の5%に、インフレによる基金の目減りを補う約3%を加えた水準で、これを下回ると基金は実質的に縮小していくことになります。オルタナティブ資産への大胆な配分は、年8%(以上)のリターンを安定的に生み出すための戦略といえるでしょう。ちなみに2025年度のリターンは11.9%に達しています(出所:HMC FY2025 Annual Report / Harvard Magazine「University Finances」、2025年10月23日)。