今期は6%営業減益 見通しは保守的な傾向

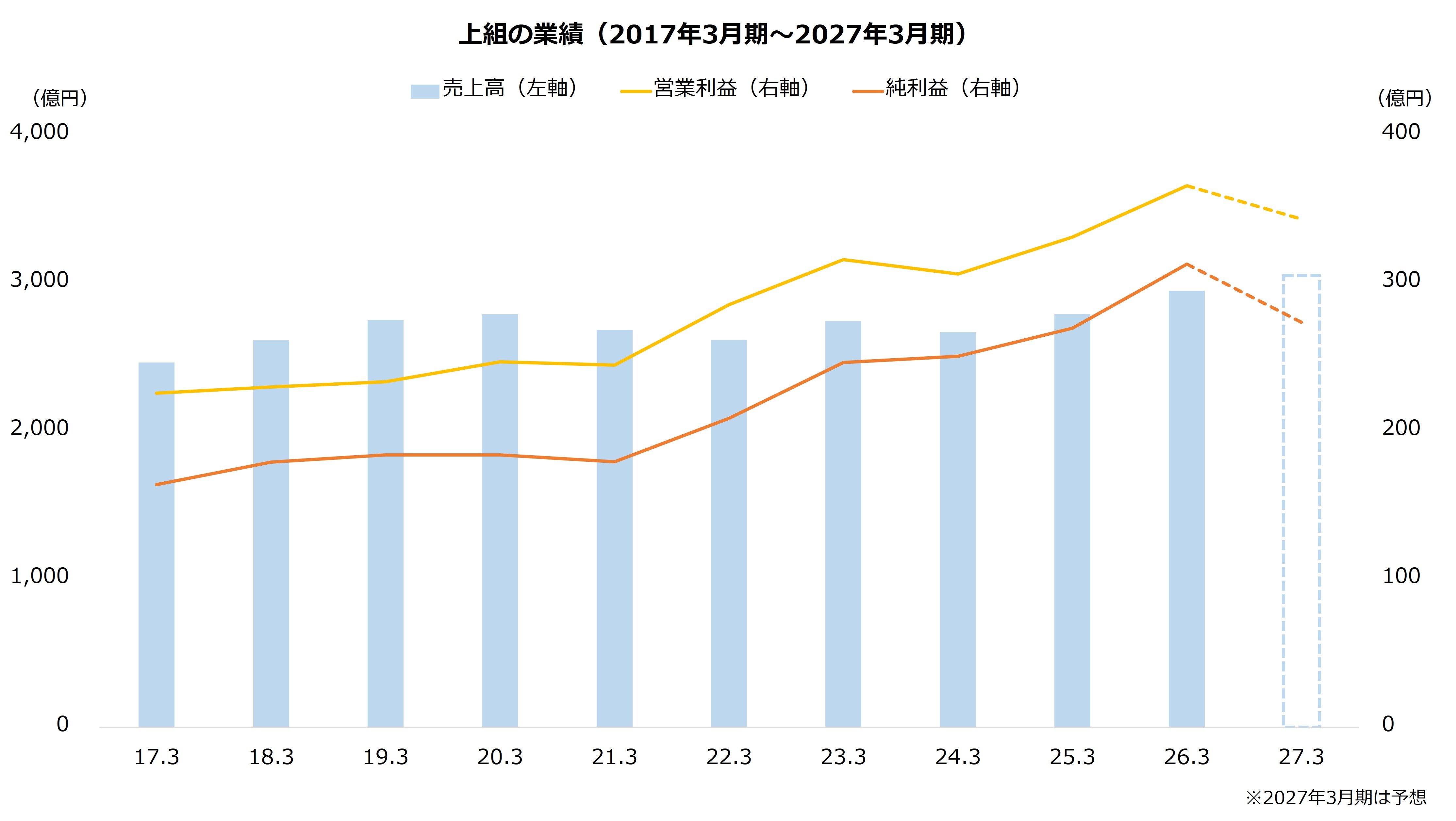

最後に業績を確認しましょう。26年3月期は売上高にあたる営業収益が前期比5.6%増、営業利益は同10.4%増と増収増益でした。主力の港湾運送は飼料や穀物、青果物の取扱量が増加したほか、コンテナも取扱量が増加し、全体の増収をけん引しました。

ただし、今期(27年3月期)は減益の予想です。営業収益は前期比3.5%増と堅調ながら、営業利益は同6.1%減を見込みます。前期はインド物流会社を買収したこともあり、のれんが増加していることから、償却費が利益を圧迫しやすい状況です。

出所:上組 決算短信より著者作成

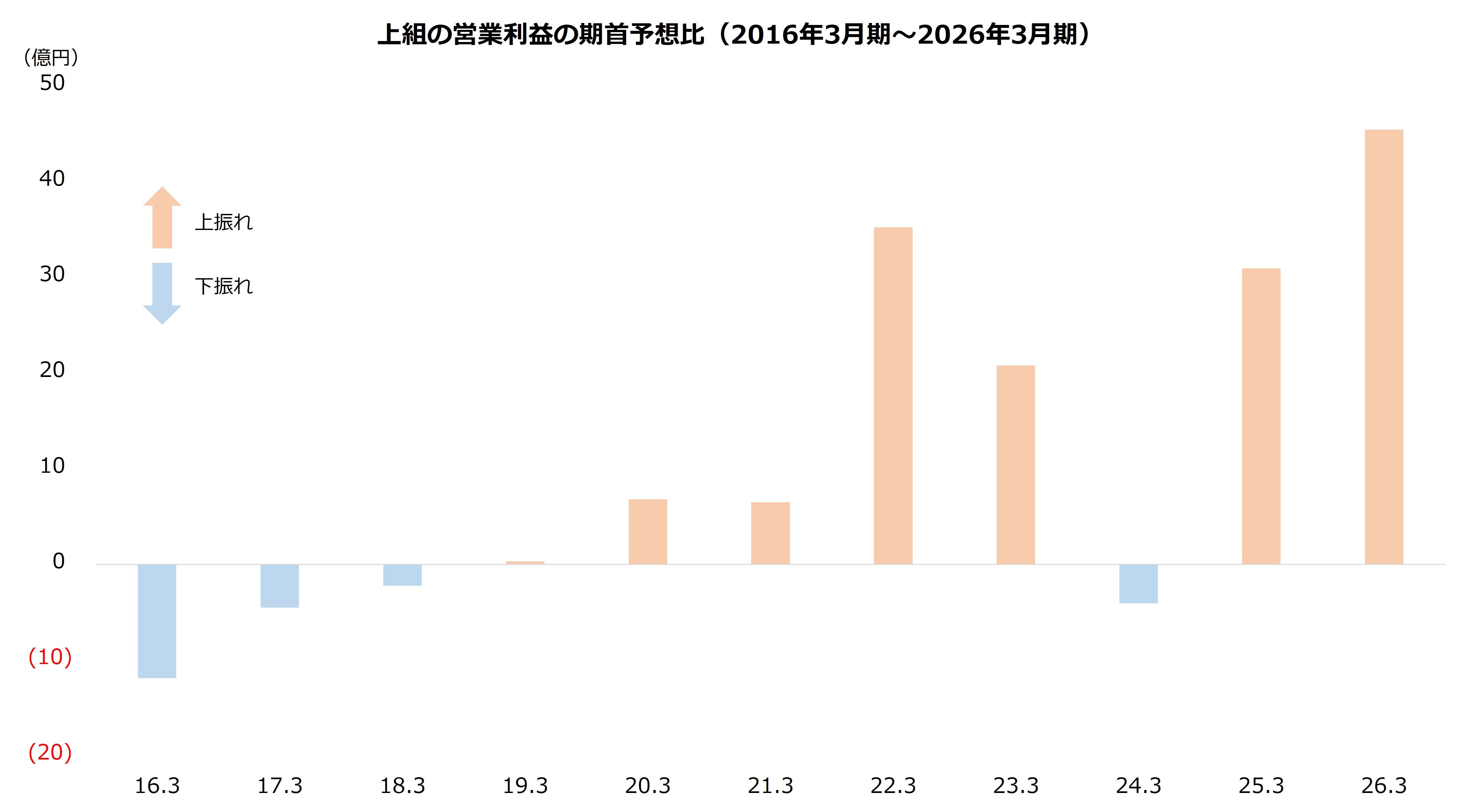

なお、上組の期首時点での営業減益予想は4年連続で、近年は上振れて着地する傾向にあります。今回も保守的な見通しにとどまった可能性には留意したいところです。

出所:上組 決算短信より著者作成

中期経営計画で設定した自社株買いの枠は500億円以上残っており、追加的な株主還元の余地も考えられます。インド事業の立ち上がりや利益の上振れが現実のものとなれば、株価の再評価につながる可能性もあるでしょう。

長期目線で成長への確度をどう判断するかが、投資判断の分かれ目となりそうです。