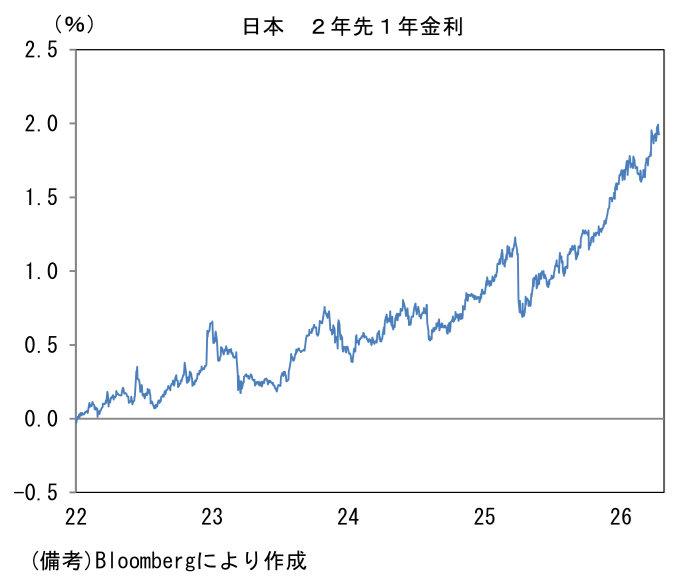

利上げの確度が高まっている

ターミナルレートの代理指標として2年先1年金利に目を向けると、直近は1.99%とほぼ2%に到達している。3月入り後、イラン情勢の悪化に伴う原油高などの混乱を受けて、一度は利上げの織り込み度合いが剝がれる場面もみられたが、原油高による実体経済への甚大な影響が避けられるとの見方が広がるもとで、市場参加者は利上げをより高い確度で織り込むようになった。

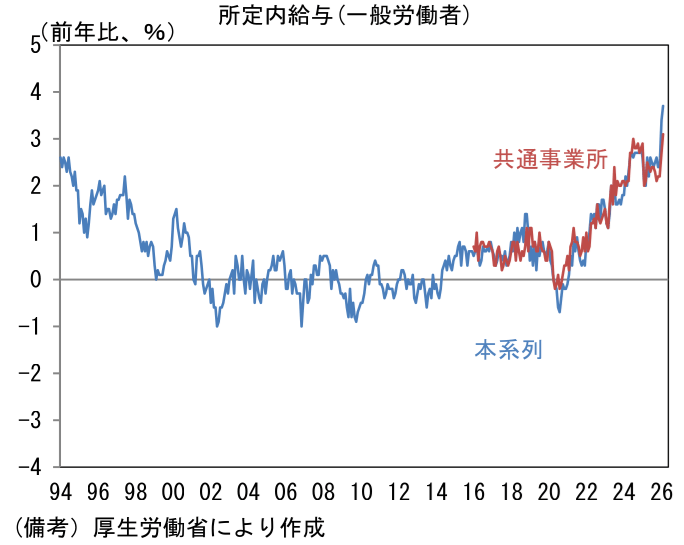

日銀の利上げ観測が高まる背景には、賃金と物価の上昇があり、これは日本経済の正常化と捉えることができる。その点、昨年のサンプル・バイアスが剥落したとみられる2月の毎月勤労統計、そして2026年春闘の途中集計はどちらもインフレが持続的なものであるとの見方を後押しする結果であった。2月毎月勤労統計では、サンプル要因による下押しが疑われていた卸売業・小売業の数値が急進して2024年の基調に戻ったことで、全体の数値は春闘賃上げ率などと比べて違和感のない伸び率となった。春闘賃上げ率については、連合による3回目集計時点(4月1日公表)において、ベア相当部分は3.58%となっている。連合による集計には含まれない、公的部門や非市場性部門の賃上げ動向を加味する必要はあるにせよ、3%半ばの賃上げ基調は2%の消費者物価上昇率に対して、概ね整合的といえる。こうしたデータは日銀の利上げを正当化する。

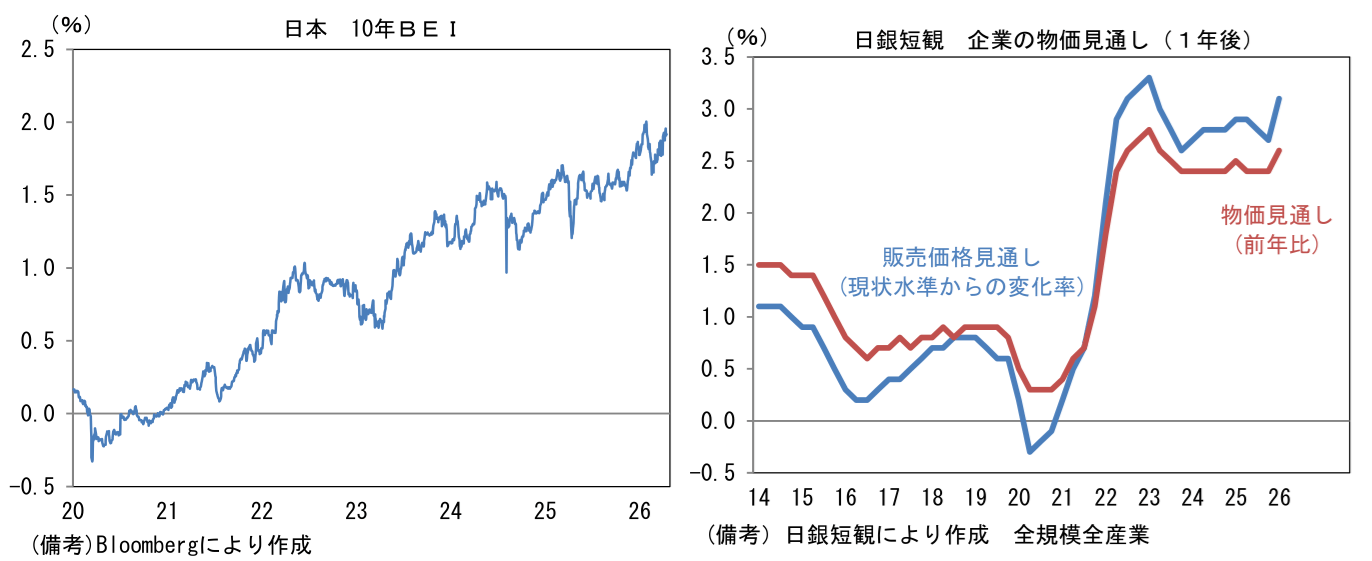

この間、債券市場の予想インフレ率は高まっている。10年予想インフレ率(BEI)は「手前側」の期間における原油高を映じたとみられるほか、上述のような賃金上昇が継続するとの予想が組み込まれているとみられる。日銀短観を確認しても、企業の価格設定行動は積極化しており、たとえば1年後の販売価格見通しは日本の全般的な物価上昇率を明確に上向っている。このことは企業の競争軸として「低価格」の重要性が低下していることを物語っている。

長期金利が年初来で約36bp上昇したことは、財政懸念で説明されることも多い。もっとも、この間に2年先1年金利が29bp上昇したことを踏まえると、長期金利上昇の大部分は日銀の利上げ観測で説明できるようにも思える。長期金利の上昇速度は確かに早いが、日本売りの文脈には違和感を禁じ得ない。