米国の金融政策と労働市場:ドル安圧力は生じにくい?

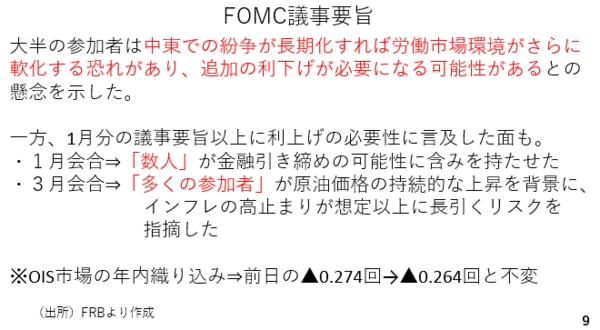

ここからは米国の金融政策や経済を展望します。今週発表された3月FOMCの議事要旨によれば、多くの参加者が中東紛争が長期化した場合の労働市場の悪化に懸念を表明し、追加利下げが必要との考えを表明していたようです。ただ、3月のFOMCは非農業部門の雇用者が9万人以上も減少し、失業率も上昇した2月の雇用統計を見た後に開催されています。そこにイランとの戦争開始による労働市場への悪影響を警戒したと考えられます。

一方、1月分の議事要旨よりも多くの参加者が原油価格の持続的な上昇やインフレ率が長引くリスクを指摘し、利上げの必要性にも言及しています。結局、今回のFOMC議事要旨は、戦争中の先行き不透明感が強い状況の中で、慎重な見方と利上げの必要性とが交錯しており、あまり材料にならなかったと考えられます。実際、議事要旨が公表される前日と当日を比べると、年内利下げの織り込みが0.274回、0.264回とほぼ横ばいです(スライド9)。

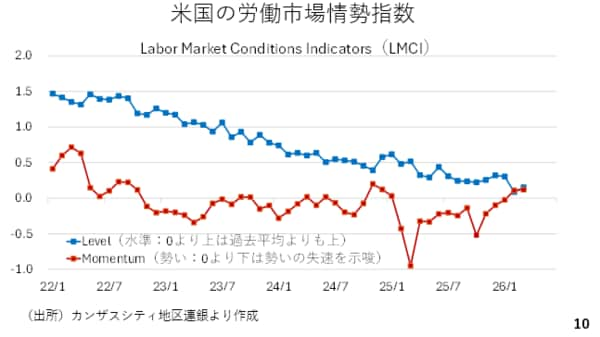

その米国の労働市場について、日本時間8日、カンザスシティー地区連銀が労働市場情勢指数をアップデートしました。これは24種類の労働市場に関連する経済指標を基に算出するものです。このうち労働市場の方向性を示すモメンタムが2月に続いてプラス圏を維持しました。また過去平均と比較した労働市場の水準を示すレベルも2月より改善しています。このLMCIを見る限り、米国の労働市場の悪化に歯止めがかかりつつあると考えられます。このことからFRBは当面様子見姿勢を続けるでしょう。金融政策面でのドル安圧力は生じにくいと考えられます(スライド10)。

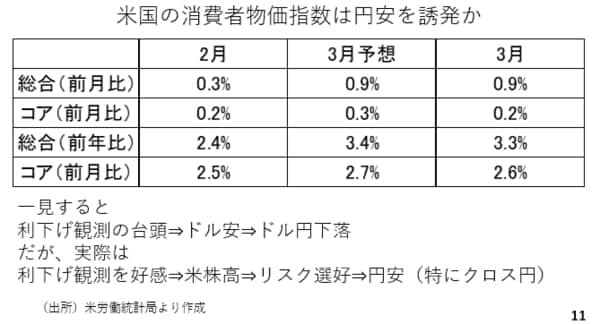

また、本日3月の米消費者物価指数も発表されました。総合、食品とエネルギーを除いたコア指数の前月比、前年比のいずれも予想を下回りました。これを受けて利下げが連想され、先程一時ドル円が159円を割り込みました。但し、実際には利下げ観測が台頭すれば、ドルが軟化するものの、米国の株式相場が上昇すると考えられ、リスク選好の円売りを促します。ドルも円も弱くなるとなれば、これはクロス円が上昇する典型的なパターンです(スライド11)。