日本円の構造的脆弱性:金融政策、国際収支、財政政策の複 合要因

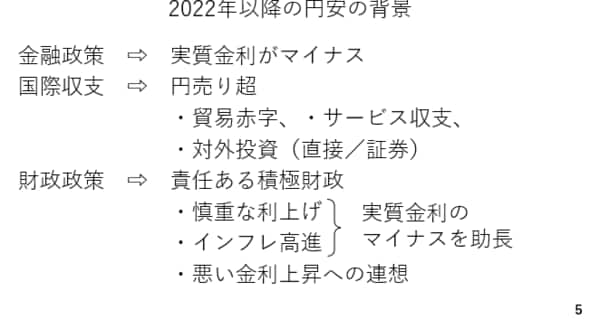

では改めて円が弱い背景を整理します。まず、金融政策です。2022年以降、日本でもインフレが高進しましたが、この間日銀が緩和姿勢を維持した結果、政策金利がインフレ率を下回る、即ち実質金利がマイナス圏に留まる状態が続いています。これが通貨としての円の脆弱さにつながっていると考えられます。

次に、国際収支面でも円売りが嵩んでいる構図です。特に、原油価格の上昇と昨秋合意した日米関税協定に伴う対米輸入の拡大により、今年の日本の貿易赤字は5兆円~10兆円規模に膨らむ見通しです。

さらに、昨年の秋以降、高市政権が掲げる「責任ある積極財政」も円安に作用したと考えられます。金融政策に関して、財政政策との整合性を求める政府のスタンスは、利上げの後ずれを連想させました。また、財政拡張と緩和的な金融政策によってインフレが進みやすくなると考えられます。これらは実質金利をマイナス圏に押しとどめると考えられます。

加えて、「責任ある積極財政」を巡り、市場ではいわゆる「悪い金利上昇」と通貨安が連想された面もあります。結局、円のこうした弱点が克服されない限り、ドルが安くなったからといって円高にはならないと考えられます(スライド5)。

日銀利上げ観測と市場の反応:なぜ円高に転じないのか?

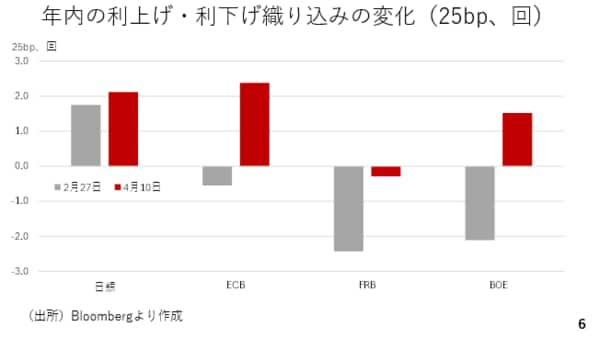

こうした中、これまでの動画でお伝えしてきた通り、今月の金融政策決定会合で日銀が利上げを決定する可能性が高いと考えられます。本来、利上げは円安に歯止めをかけたり、円高への転換を招きますが、二つの理由からそうはなりにくいと考えられます。まず、日銀の利上げがある程度、織り込み済みということです。年初の段階で既に日本のインフレ率に照らし、半年ごとの2回程度の利上げがある程度、織り込まれていました。次に、3月以降、海外中銀の金融政策に対する見方の方が大きく変化しました。例えば、ユーロ圏や英国では2月末まで年内の利下げが織り込まれていましたが、現在は利上げが見込まれています。米国についても2月末の段階で2回以上の利下げ織り込まれていましたが、足元では利下げ観測が大幅に後退しています(スライド6)。

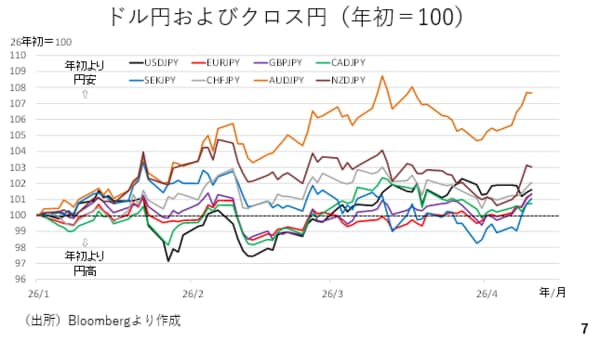

実際、市場では今月の日銀の利上げが6割程度も織り込まれていますが、今週はリスク回避姿勢の緩和によって、幅広い通貨に対して円安が進みました。特にユーロ円については186円87銭という史上最高値を本日更新しても不思議ではありません(スライド7、実際、4月10日のニューヨーク時間にユーロ円は史上最高値を更新しました)。

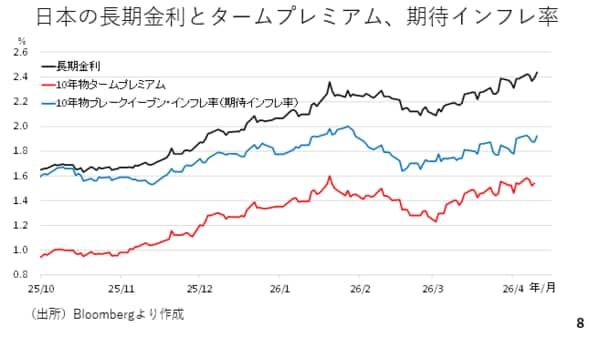

今週、日本国債の10年物タームプレミアムが拡大し、1月下旬の水準にほぼ並びました。タームプレミアムとは債券の投資家が価格変動リスクに対して求める対価とされており、「悪い金利上昇」の一種とみなされることもあります。昨年の秋以降、市場では高市政権の掲げる「責任ある積極財政」を受けて、長期金利上昇と円安が同時に進んできました。今後、似たような動きが再燃する可能性に留意が必要です(スライド8)。