4.実証シミュレーションーモンテカルロ法からみる長期投資

4.1 主要インデックスの投資結果シミュレーション(S&P500 vs TOPIX)

本節では、個人投資家が現実に選びやすい株式インデックスファンド(投資信託・ETF)を想定し、米国のS&P500(配当込)と日本のTOPIX(配当込)を対象に、モンテカルロ法による実証シミュレーションを行う。モンテカルロ法は、過去データに基づいて多数の運用成果のパターン(経路)を生成し、長期投資の結果が取り得る範囲(下振れを含む)を把握するための手法である。

本シミュレーションの狙いは次の2点である。

第一に、平均リターンだけでは見えにくい「結果のばらつき」や「下振れの幅」、さらに下落後に元本割れが解消するまでに要し得る期間など、投資継続上の論点を定量的に把握することである。特に積立投資では、リターンの水準だけでなく“出る順番(経路)”によって到達点が変わり得るため、複数の経路を想定して確認する意義がある。

第二に、同じ株式投資であっても、S&P500とTOPIXの市場特性の違いが、長期の到達点や下振れの深さ、回復に要する期間にどのような差として現れ得るかを比較し、示唆を得ることである。

本シミュレーションの前提は以下のとおりである。

●対象指数:S&P500(配当込・円換算)、TOPIX(配当込)

●評価期間:1984年11月~2025年7月

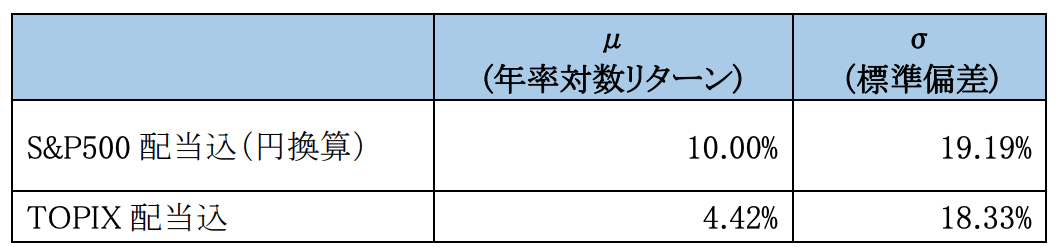

※この期間の対数リターン・標準偏差(図表11に記載)を元にシミュレーションを実施。

[図表11]シミュレーションに用いたリターン(μ)・標準偏差(σ)

●試行回数:1万回(モンテカルロ法による)

●データ出所

・S&P500(配当込USD)、TOPIX(配当込):LSEG

・JPY USD為替データ:MacroTrends

(補足)本節で扱う指数の概要

S&P500は米国の主要500社を対象とする代表的な株価指数であり、時価総額加重平均(浮動株ベース)で算出される。時価総額が大きい銘柄ほど、指数への影響が大きくなる。

TOPIX(東証株価指数)は東京証券取引所に上場する株式のうち、主要約1700銘柄(2025年時点)を対象とする代表的な株価指数であり、時価総額加重平均(浮動株ベース)で算出される。

4.2 シミュレーション結果(積立投資)

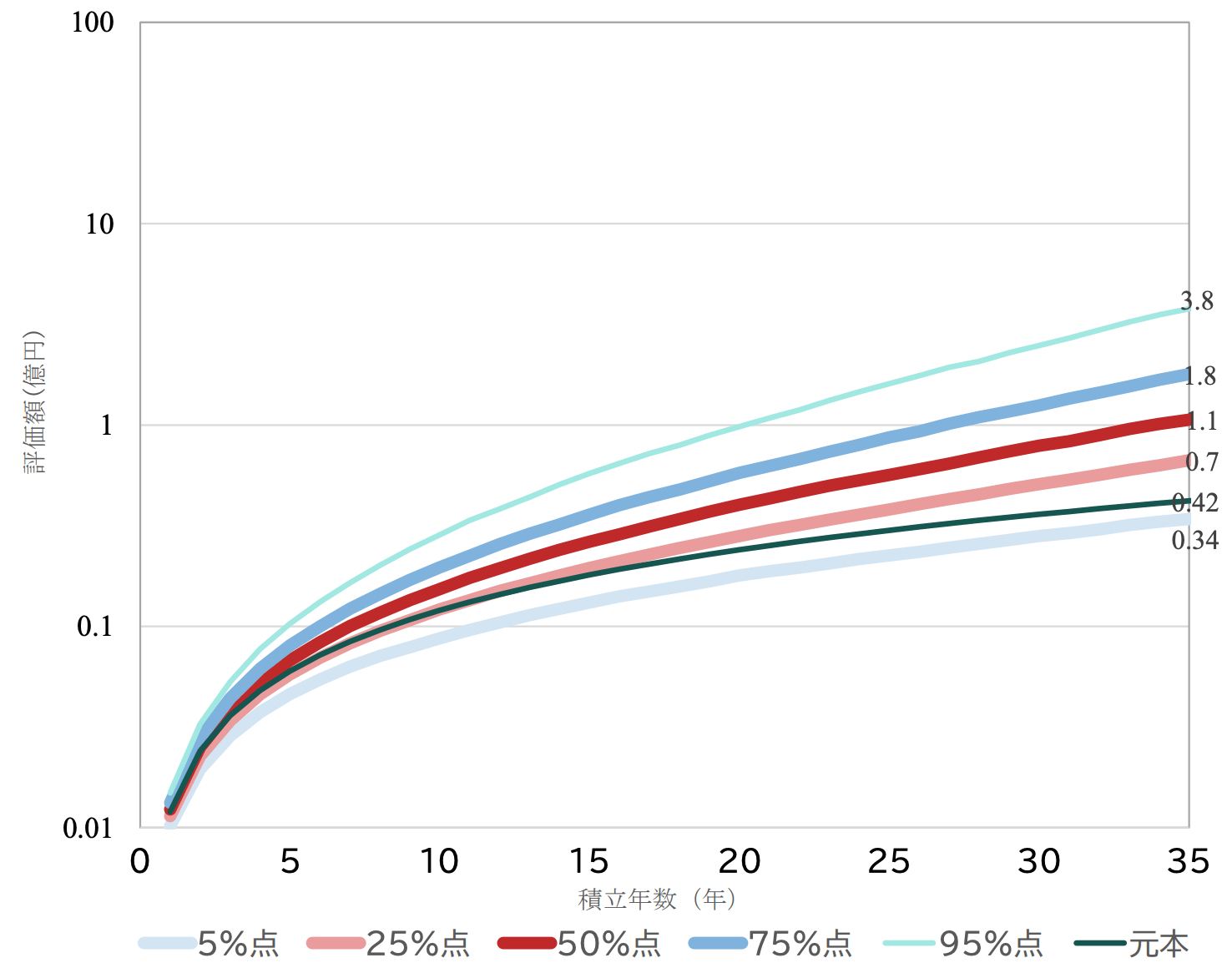

本節では、毎月10万円(年額120万円)を積み立てて投資した場合のシミュレーション結果を示す。対象はS&P500とTOPIXとする。モンテカルロ法により1万通りの投資結果パターンをシミュレーションし、結果が悪かった順に並べたうえで、下位5%点、下位25%点、下位50%点(中央値)、下位75%点(上位25%)、下位95%点(上位5%)の推移を図示している(図表12、図表13)。

なお、図表は長期の伸びを比較しやすいよう、縦軸を対数目盛で表示している。中央値(50%点)は「代表的な結果」を、下位5%・下位25%は「不運な場合にどの程度まで下振れし得るか」を示すため、長期投資の評価では中央値だけでなく下振れ側の推移も併せて確認することが重要となる。

[図表12]シミュレーション結果S&P500(配当込、円換算)

[図表13]シミュレーション結果TOPIX(配当込)

中央値(下位50%)の結果を見ると、長期での資産形成の大きさが確認できる

S&P500では10年で2115万円、22年で1億101万、35年で4億1038万円に到達する。TOPIXでは13年で2165万円、35年で1億627万円に到達する。米国株と日本株で長期のパフォーマンス差は大きいものの、いずれも株式クラスへの積立を継続することで、中長期でまとまった資産形成につながり得ることが示唆される。

次に下振れ側に着目する。ここでいう元本割れとは、累計拠出額(投資元本の合計)を評価額が下回る状態を指す。

S&P500では、下位5%(極めて不運な運用結果となった場合)で積立開始から13年、下位25%では3年で元本割れが解消する。TOPIXでは下位5%では35年では元本割れは解消しなかったが、下位25%では10年で元本割れが解消する結果となった。短期の下落は避けられない一方、いずれのインデックスに投資を行った場合であっても、積立投資を継続することで回復可能性が高まることが示唆される。

4.3 シミュレーション結果(積立開始が遅れた場合のリカバリー)

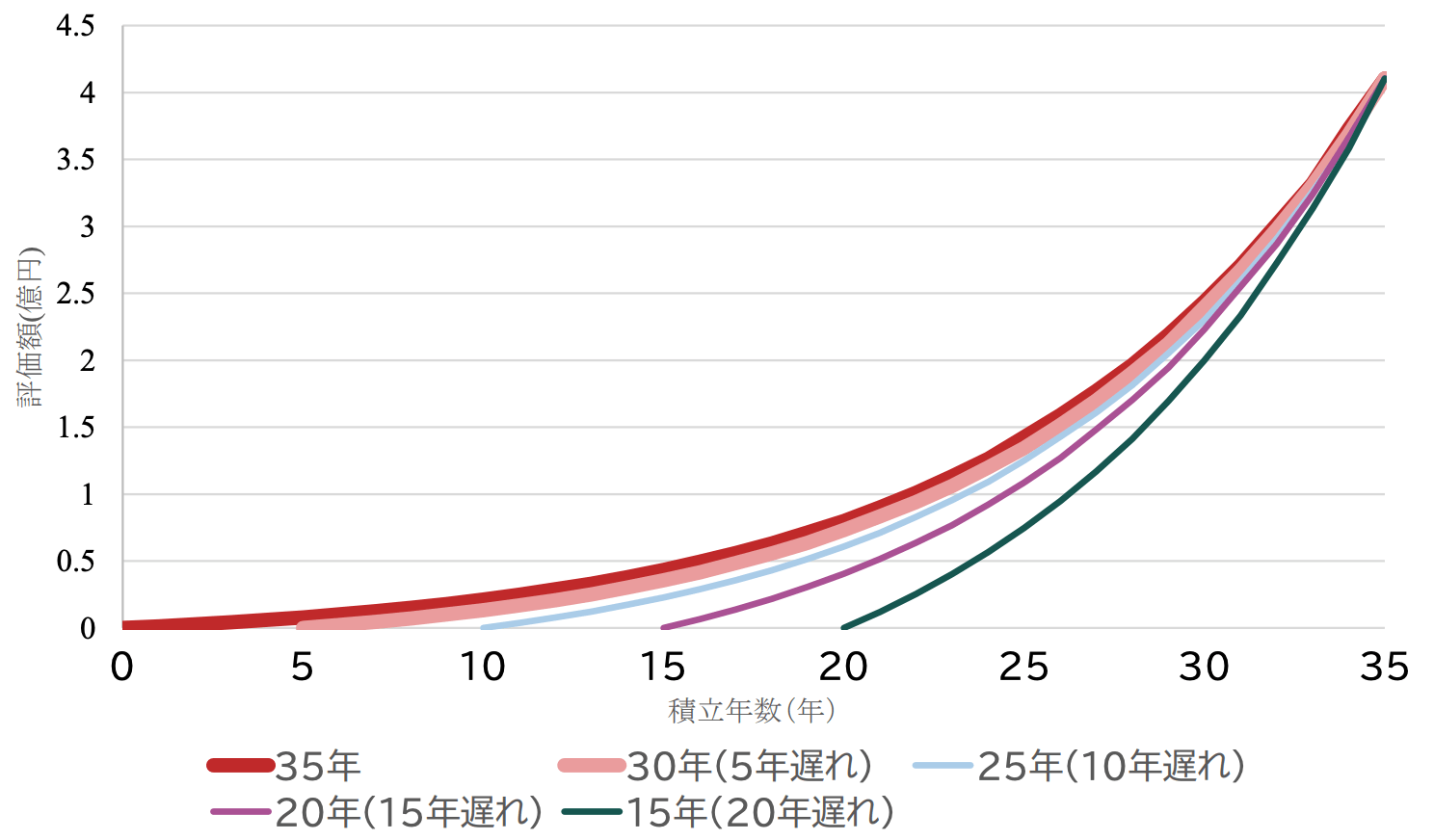

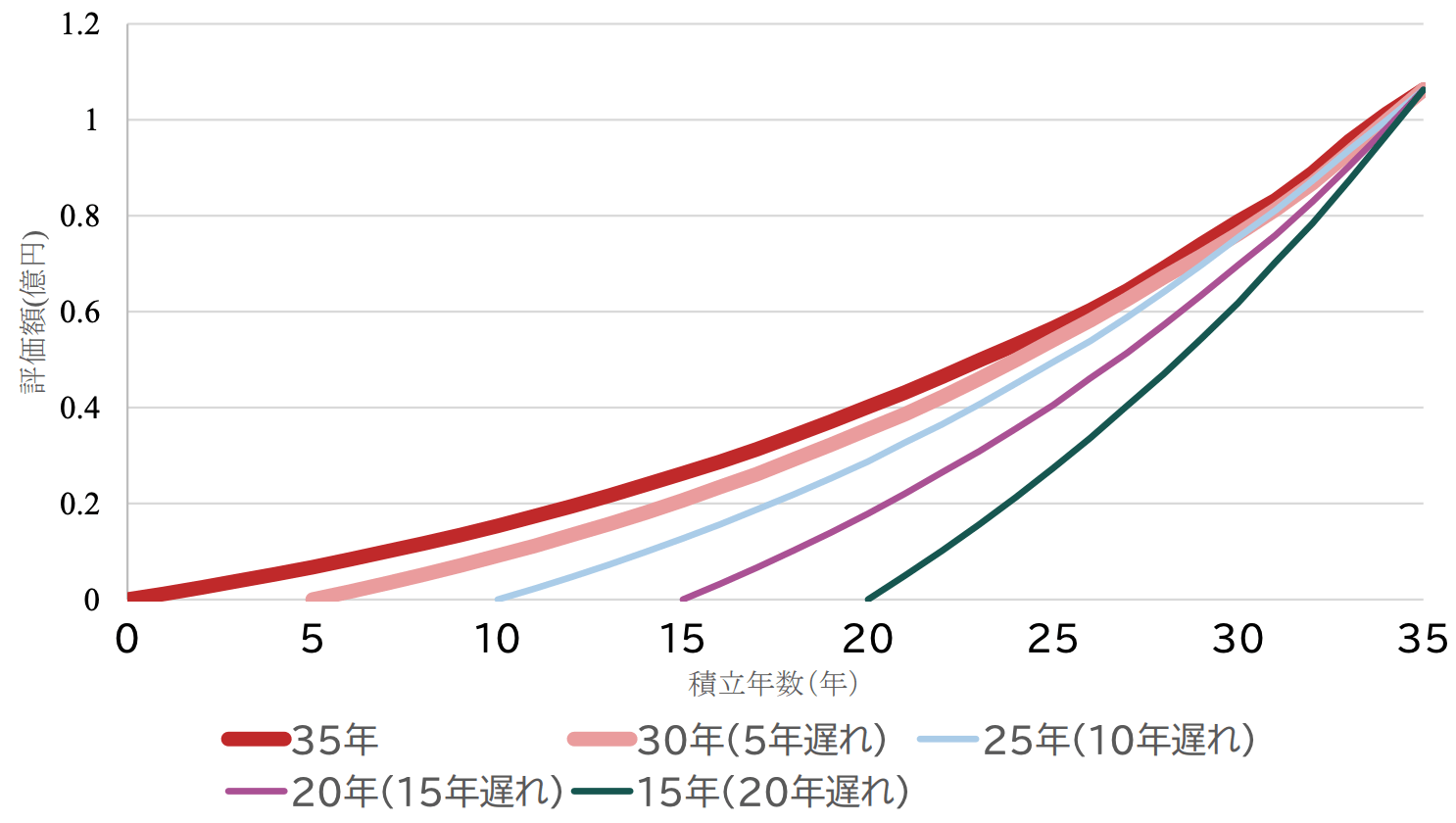

前節では、毎月10万円(年額120万円)の積立投資について、S&P500とTOPIXの長期的な到達点を分布として確認した。本節では、積立開始が遅れた場合に「同じ到達点へ追いつくには、毎月いくら積み立てる必要があるか」を逆算する。

目標とする到達点は、モンテカルロの50%点(中央値、p50)である。毎月10万円を35年間積み立てた場合、p50の結果ではS&P500(配当込・円換算)が4億1038万円、TOPIX(配当込)が1億627万円に到達する。本節はこの金額を目標値とし、開始が遅れて積立期間が30年、25年・・・と短くなるケースで、必要な積立額(年額・総額)がどこまで増えるかを示した(図表14、図表15)。

[図表14]シミュレーション結果S&P500(配当込、円換算)

[図表15]シミュレーション結果TOPIX(配当込)

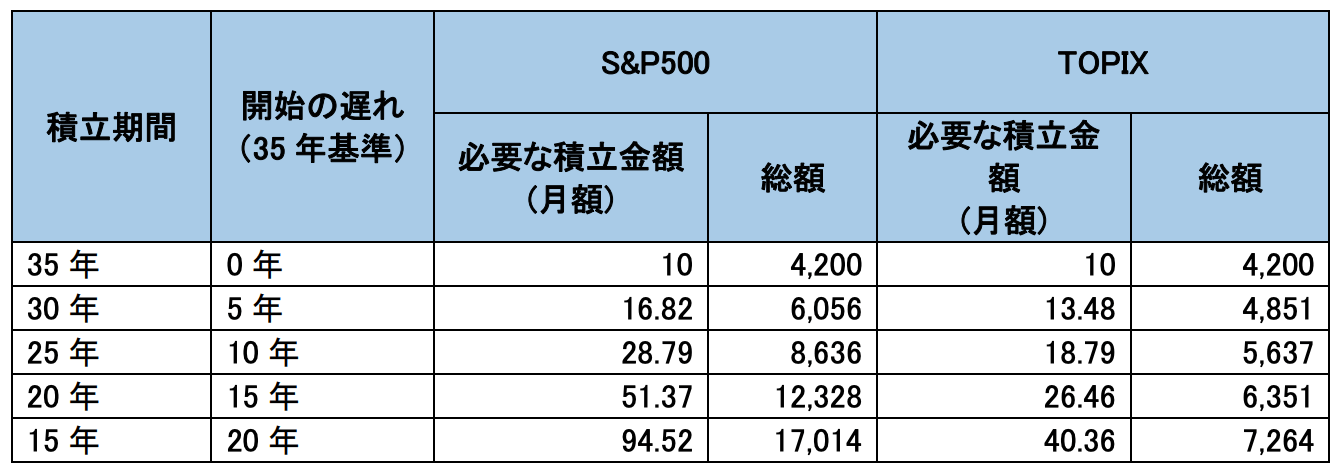

[図表16]投資開始リカバリーに必要な投資額※単位はすべて万円

結論は明確である。開始が遅れて積立期間が短くなるほど、必要な積立額は直線的に増えるのではなく、加速度的に跳ね上がる(図表16)。5年程度の遅れなら増額はまだ管理可能な範囲に収まり得るが、10年、15年と遅れが拡大すると負担は一段重くなり、期間がさらに短くなるほど「投資額で取り戻す」こと自体が現実的ではなくなる。

これは複利の性質そのものである。長期投資の成果は、投資額の多寡以上に「時間」で決まる。早く始めて長く続けるほど、少ない元本でも目標に届きやすい。一方、開始を遅らせて時間を失うほど、同じ目標に必要な拠出額は急増する。したがって長期の資産形成では、できる限り早く積立を開始し、資産を市場に投資していられる時間を確保することが合理的であると言える。