3.長期投資における「分散投資」を考え直す

3.1 分散投資とは

欧米には“Don't put all your eggs in one basket”(卵は一つのかごに盛るな)という格言がある。投資における分散とは、特定の資産や銘柄に偏らず複数に分けて保有することであり、目的は「一部が不調でも資産全体が同時に大きく毀損しないようにすること」、すなわちポートフォリオ全体の価格変動リスクを抑えることにある。

分散の主な手法は次のとおりである。

資産クラスの分散

株式、債券、REIT、金など、性質の異なる資産に分散する。

銘柄の分散

特定の1社に集中せず、多くの企業に分散する。

地域・通貨の分散

日本、先進国、新興国など地域を分け、円、ドル、ユーロなど通貨も分散する。

時間の分散

積立投資(ドル・コスト平均法)により購入タイミングを分散する。

3.2 教科書的な分散投資とは ―バランス型投資信託について考える一

一般に「教科書的な分散投資」として説明されることが多いのは、資産クラスの分散である。複数の資産クラスに配分して投資し、定期的にリバランスを行うことが理想的とされる。主な理由は次の3点である。

第一に、異なる値動きをする資産を組み合わせることで、ポートフォリオ全体の変動幅を抑えられる(価格変動リスクの低減)。

第二に、リバランスにより「上がった資産を売り、下がった資産を買う」行動を仕組み化できる。

第三に、各資産に投資することで特定資産の上昇を取り逃がしにくくなる(広く網を張る)。

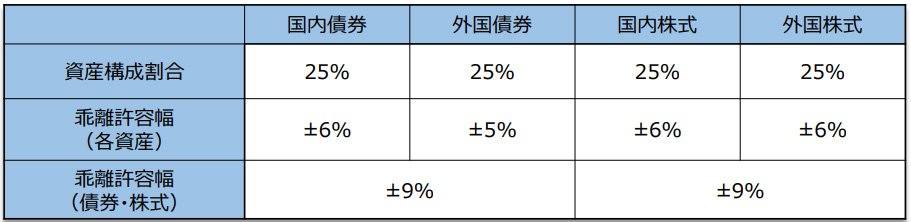

実際に、日本の公的年金の運用を担うGPIF(年金積立金管理運用独立行政法人)は、国内債券・外国債券・国内株式・外国株式の4資産に概ね均等配分する基本ポートフォリオを採用し、配分が乖離すれば基本配分に近づけるリバランスを行っている。

[図表3]GPIFの基本ポートフォリオ

個人が複数資産への分散と自動リバランスを比較的容易に実現する手段としては、バランス型投資信託が挙げられる。例えば8資産均等型では、先進国株式・新興国株式・日本株式・先進国REIT・国内REIT・新興国債券・先進国債券・国内債券に均等配分し、資産配分の崩れに応じて自動でリバランスが行われるものがある。

3.3 バランス型投資信託は万能か? ―コロナショック時の値動きからの示唆一

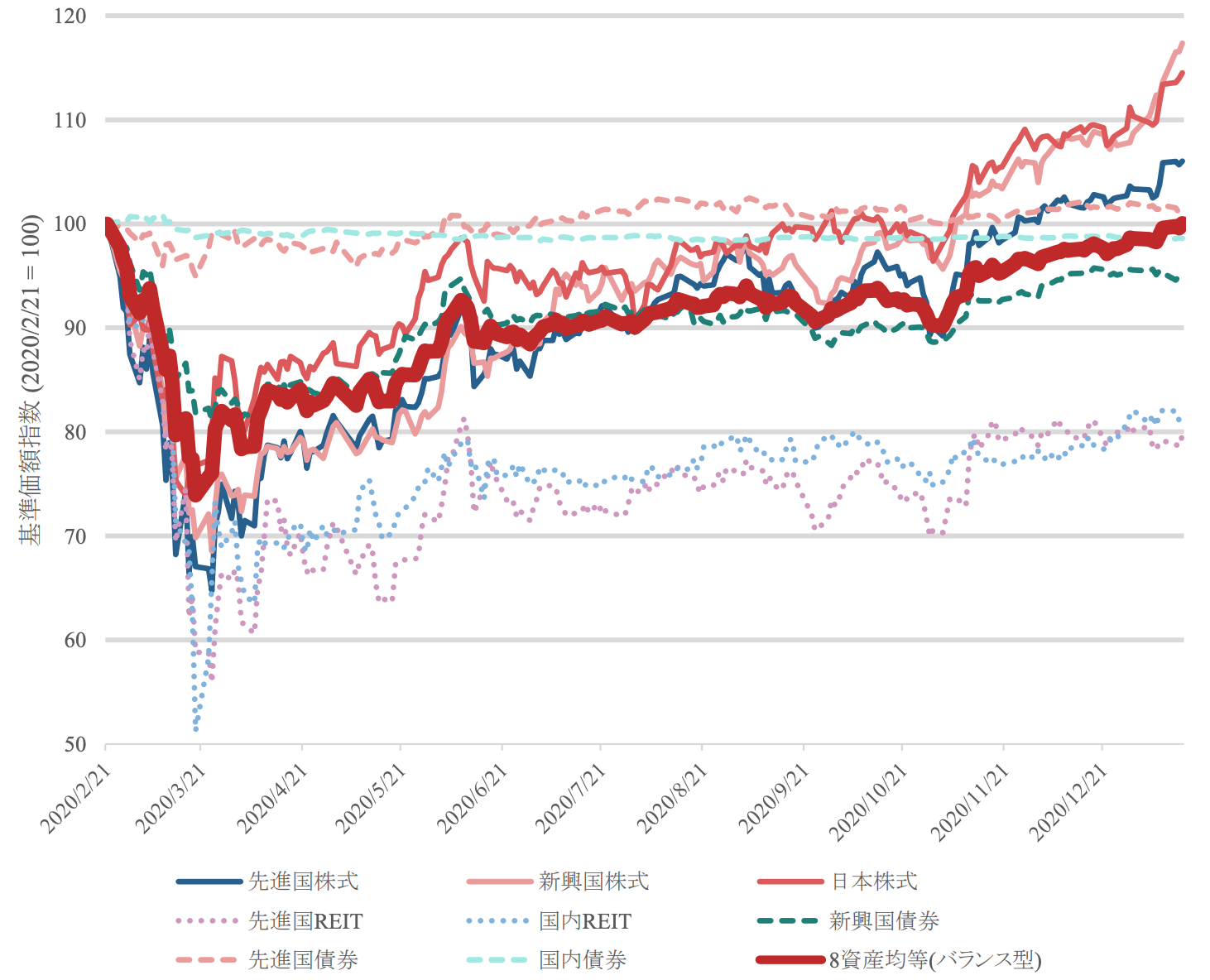

資産クラス分散とリバランスには一定の有用性がある一方で、「分散=安心」「値動きが小さい=下がらない」とはならない点に留意が必要である。ここでは下落局面の代表例として2020年のコロナショック時の値動きをもとに、バランス型投資信託の特徴を整理する。

[図表4]コロナショック(2020年2月~2021年1月)におけるバランス型と他資産の値動き比較

図表4から、次の3点が読み取れる。

第一に、バランス型であっても大きく下落し得る。分散により値動きは相対的にマイルドになっているものの、コロナショック時には一時的に25%程度下落している。先進国株式の下落(約35%)と比べれば小さいが、「バランス型だから安心」という前提で保有していると、思っているよりも心理的な負担は小さくないのではないだろうか。

第二に、バランス型は回復が遅くなることがある。2020年2月21日以降の下落では、日本株・先進国株・新興国株が概ね7~9か月程度で回復したのに対し、8資産均等型は概ね11か月程度を要している。複数資産を持つことは下落を和らげる一方、回復の遅い資産が全体の戻りを押し下げることがある。

第三に、ショック局面では資産間の相関が上昇し、「全部下がる」ことがある。「株が下がると債券が上がって支える」という関係は常に成立するとは限らない。実際に2020年3~5月は、多くの資産クラスがショック前水準を下回り、新興国債券やREITは株式と同方向に動いて下落を十分に打ち消せなかった。

以上より、バランス型投資信託は個人が教科書的な分散投資を行う手段として有用ではあるものの、必ずしも万能とは言えないことが分かる。株式クラスほどではないものの大きく下落する局面があることと、下落後の戻りが遅いことがある点に留意が必要である。