3.4 ゴールドは安全資産か 一長期データが示す実態一

ゴールド(金)は「有事の金」と呼ばれ、安全資産とみなされることが多い。背景として、発行主体に依存しない点(信用リスクの性質が異なること)や、希少性がしばしば挙げられる。本節では、投資対象として見た場合にゴールドを「価格変動の小さい安全資産」と位置づけられるかを、長期データから整理する。1971年1月~2026年3月の長期データを用い、代表的な株式指数であるS&P500と比較すると、要点は次の3つに集約できる。

第一に、長期的にはゴールドも株式も上昇しているが、成長の軌跡は大きく異なる。対数チャート(図表6)で見るとS&P500は相対的に複利的な成長を示す一方、ゴールドは上昇と停滞の局面が目立ち、特に1980年の急騰後は高値更新に長期間を要した。

[図表5]ゴールド・S&P500指数(配当込)の推移(1971年~2026年)

[図表6]ゴールド・S&P500指数(配当込)の推移(1971年~2026年)対数表示

(注)図表5,6、S&P500はLSEG,GoldはMacrotrends Historical Chartのデータを元に筆者作成。1973年1月を100とする。金価格は国際価格($/トロイオンス)、S&P500指数(配当込)であり、どちらもUSDベース。

第二に、ゴールドは「価格変動が小さい」とは限らない。1971年以降の年率対数リターンと年率リスク(標準偏差)を比べると、ゴールドはS&P500(配当込)に対してリスクが大きい。一般に安全資産とみなされることが多い一方で、価格変動という観点では株式以上のリスクがある。

[図表7]ゴールド・S&P500指数の年率リターン・リスク

第三に、ゴールドと株式の月次リターンの相関はほぼ0(相関係数:-0.017極めて弱い負の相関)であり、株価下落時の明確なヘッジとは言えない。「株が下がる局面でゴールドが上がる」という関係は、月次リターンという観点では、統計的に確認できない。

[図表8]ゴールド・S&P500の月次リターン散布図と相関

(注)図表5,6のデータを元に、筆者作成

以上より、ゴールドは「価格変動の小さい安全資産」として主軸に据えるよりも、株式との相関が高くない点を活かし、分散の補完要素として限定的に位置づけるのが整理として自然である。なお、現物投資では保管・売買コストや税務上の取り扱い、投資信託・ETFでは信託報酬等のコストも考慮が必要である。

3.5 長期投資における株式クラスの優位性

前節まででは、教科書的な分散投資の留意点と、ゴールドが「価格変動の小さい安全資産」とは限らないことを確認した。では、長期での資産形成という観点で各資産クラスを俯瞰したとき、どの資産が主軸として合理的か。ジェレミー・シーゲル氏の“Stocks for the Long Run”によれば、1801年~2021年の超長期で見た主要資産クラスの年率リターンは概ね次のとおりである(図表9)。

[図表9]各資産クラス別の年率リターン(1801年~2021年)

なお、ゴールドについては、金本位制の下では通貨と金の兌換関係を通じて金価格が事実上固定され、またブレトンウッズ体制においても金価格は1トロイオンス=35ドルに管理されていた。このため、少なくとも1970年代初頭までは、金価格は市場メカニズムによる自由な変動が制約されていた点には留意が必要である。

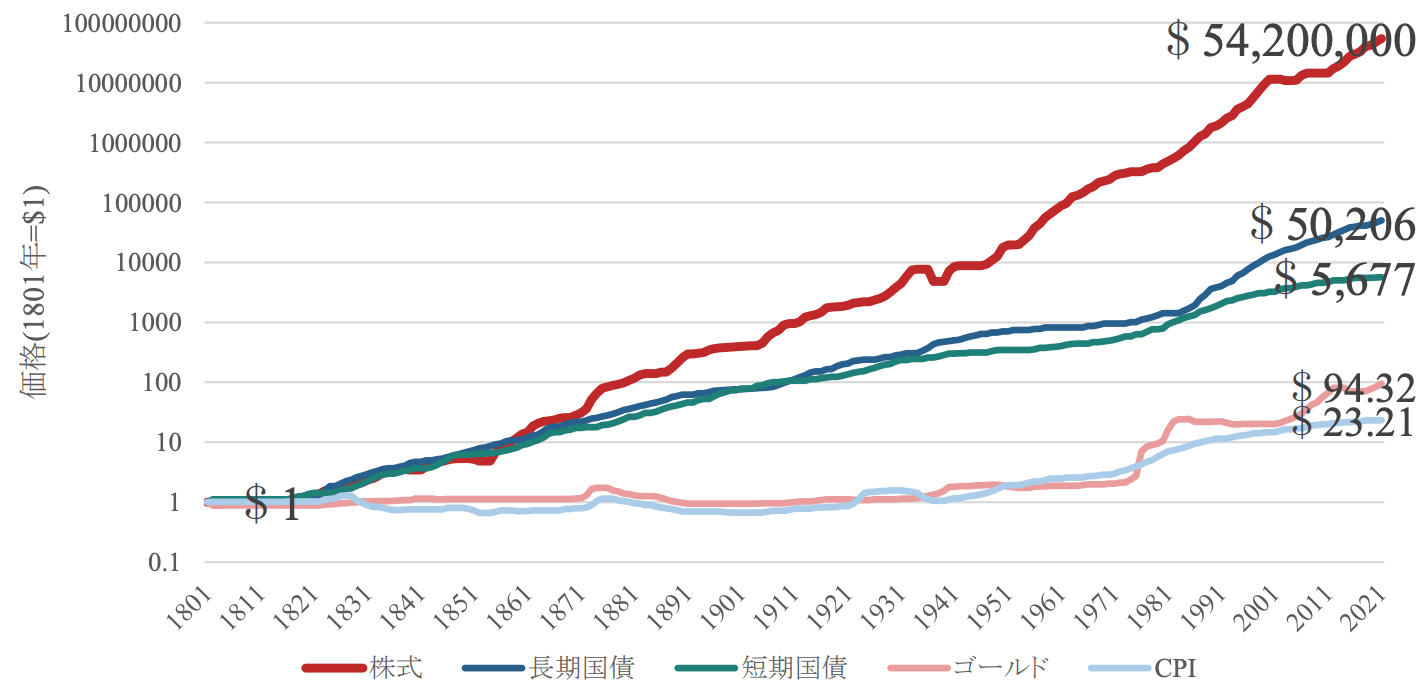

同じく、1801年を1ドルとした場合の220年間の推移を対数表示で示すと(図表10)、超長期では次の2点が示唆される。第一に、年率のわずかな差が超長期では複利で決定的な差となる。株式8.4%と長期国債5.0%の差は年率で3.4%ポイントに過ぎないが、220年では最終資産額に大きな乖離が生じる。長期投資では、期待リターンのわずかな差が最終成果を左右するため、リターンを狙うのであれば株式を主軸に据える合理性は高い。第二に、株式は短期の大きな変動を伴いつつも、超長期では成長軌道を概ね維持してきた。1929年の世界大恐慌、2008年のリーマンショックなど、短期的には大きな下落や停滞を経験するが、長い時間軸で見れば回復と成長を繰り返している。

[図表10]220年の各資産の推移(対数表示)

配当・利子の再投資を前提とするトータルリターン系列。長期比較のため対数目盛とした。原図表の読み取り再作成につき誤差を含み得る。

3.6 まとめと次章の論点

本章では、教科書的な分散投資(バランス型投資信託)は変動幅の抑制に資するものの、下落局面では各資産の相関上昇により「全部下がる」事がある事、下落後の戻りが株式よりも遅い場合がある事を確認した。また、ゴールドは信用リスク回避の一助であり得るが、価格変動の観点では「安定資産」とは言い難いこと、そして超長期の各資産の資産推移を俯瞰すると、長期での資産形成では株式クラスを主軸に据える合理性が高いことを整理した。

次章では、株式クラスへの投資として代表的な株式指数(インデックス)の例(米国S&P500、TOPIX)を取り上げ、モンテカルロ法によるシミュレーションで長期投資の結果分布を検証する。