2.個人にとっての「リスク定義」を考え直す

2.1 インフレ局面で顕在化する購買力リスク

日本では少なくとも1990年代初頭以降、「元本保証」が好まれる傾向にあった。元本保証型の金融商品としては、普通・定期預金のほか、学資保険・終身保険、財形貯蓄、金銭信託、個人向け国債など多岐にわたる。

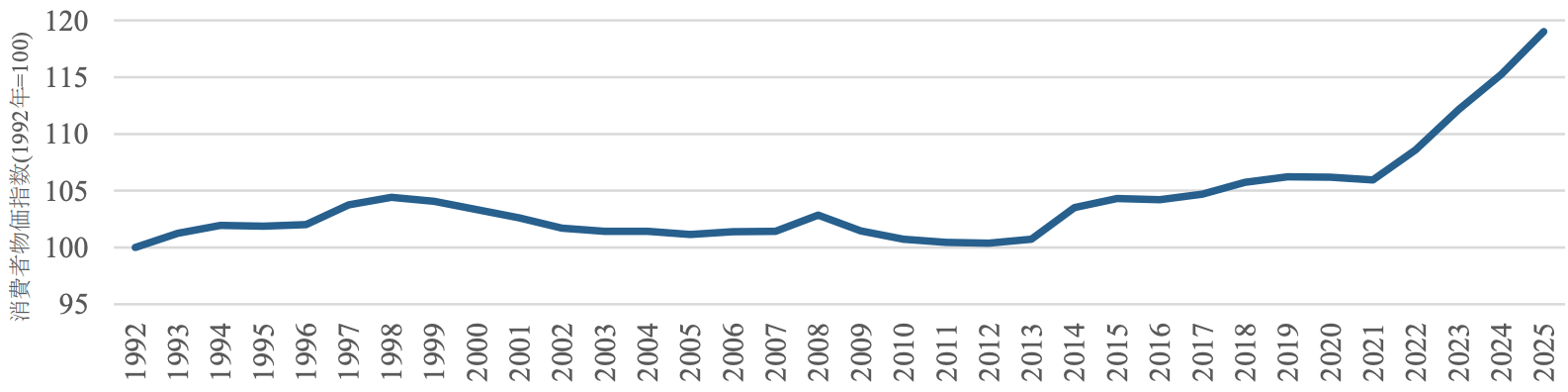

この選好の理由としては、バブル崩壊の経験からリスク回避の指向が高まったことも一因と考えられるが、物価環境が大きく影響していると考えられる。日本の消費者物価指数は、1992年の物価を100とすると、2021年の物価指数は105.9となっており、約30年にわたり物価水準は大きく変わらなかった。したがって、預金や元本保証型の商品が合理的な選択肢として受け止められてきたことには一定の理由がある。しかし、図表1からも明らかなとおり、2021年以降、インフレが定着しつつある状況となっている。仮にこの状況が継続する場合、低金利の元本保証型の金融商品は「名目上は減らないが、実質的には確実に購買力が低下していく」資産であるとも言える。

[図表1]日本の消費者物価指数(1992年~2025年)

物価上昇率を年2%、利回りを年0.5%(元本保証型商品を想定)と仮定した場合の購買力の推移を図表2に示した。現在の購買力を100とすると、20年後には約74、35年後には約59まで低下する計算となる。元本保証により名目の元本が維持されていても、将来の生活を賄う力は静かに損なわれるのである。

[図表2]購買力推移

資産形成の目的が「将来の生活費・老後資金としての購買力を守ること」にあるならば、リスクの捉え方そのものを見直す必要がある。従来は、元本割れの発生がリスクとして強く意識されてきた。しかし、インフレが定着する局面では、元本割れを許容できないためリスク資産への投資を避け、期待リターンを十分に確保できないこと自体が、長期の資産形成におけるリスクとなり得る。すなわち、短期の変動を抑えることが必ずしも「安全」を意味するとは限らず、「リスクを取らないことによるリスク」にも目配りが必要である。

このようにリスクを捉え直すと、「元本保証だが実質価値が目減りし得る預金・元本保証型商品」と、「短期の値動きは大きいが長期では実質価値の維持・向上が期待できる株式、株式投資信託等」の位置づけは、従来の直感とは異なる見え方になる。長期の家計防衛という観点では、見かけの安定(元本保証)よりも、実質的な維持・成長(短期の変動を許容しつつ長期での成長を目指す)という視点が重要になってくる。

もっとも、株式等は短期的な変動を伴い、下落局面では心理的負担も大きい。長期の資産形成では、この変動を前提に長期にわたって投資を継続できるかどうかが重要となる。

2.2 個人投資家の「時間」というアドバンテージ

情報量や資金量の面では、個人投資家はプロ(機関投資家)に劣るように見える。しかし前節で確認したように、資産形成の本質が長期で購買力を守ることにあるなら、勝負は情報戦というよりも、どの時間軸で投資を継続できるかに移る。個人には機関投資家にはない強みがある。それが「時間」と、「四半期・年度といった短期での評価に左右されない点」である。

一般に、年金基金では予定利率の達成や企業会計上で大きな損失をもたらさない安定的なパフォーマンスが求められるなど、依頼者のニーズに応じた制約が存在する。その結果、株式比率を抑え、債券やオルタナティブ資産を組み合わせてポートフォリオ全体の変動を抑制せざるを得ない傾向がある。機関投資家は長期的な視点での運用を選好する一方、このような制約の下で運用している。

一方、個人の資産形成は、必ずしも明確な期限が定まっているわけではなく、比較的長い時間軸で取り組むことが可能なケースが多い。途中で資産評価額が大きく下落する局面があっても、生活防衛資金が確保されている、あるいは安定した給与収入があるといった条件が満たされていれば、直ちに生活を脅かす事態にはなりにくい。個人には、短期のボラティリティをある程度受け入れつつ、長期の結果に主眼を置いて投資を継続できる土俵がある。

次章では、この個人のアドバンテージを踏まえ、長期投資における分散投資の在り方について考察を行う。