日銀は3月の金融政策決定会合(MPM)で利上げを見送る公算です。関心は4月MPMで利上げするかどうか。カギは為替と原油相場が握っています。原油相場を円建てでみるとすでに過去最高値。その影響について植田総裁は方向の違う二つのシナリオに言及しています。日銀は利上げすべきか待つべきか、難しいかじ取りを迫られています。

※本稿は、3月18日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀は3月利上げ見送りへ、植田総裁が想定する今後のシナリオ」を抜粋・編集しています。

日銀は3月利上げ見送りへ~原油相場高騰の深刻度~

日本銀行は3月18~19日に金融政策決定会合(MPM)を開催します。昨年12月に利上げを行った後、その経済や市場への影響を見定められるほど時間がたっていないことや、中東情勢の緊迫化など不確実性の高まりを受けて、利上げは見送られる公算です。

市場では、円安が進行していることや、インフレ上振れリスクが高まっていることなどから、4月27~28日に開催される次のMPMで利上げが行われるとの見方が比較的多く、翌日物金利スワップ(OIS)市場が織り込む4月会合までの利上げ確率は60%台となっています。

果たして日銀は4月に利上げを行うのでしょうか。カギを握るのは原油相場の動向です。

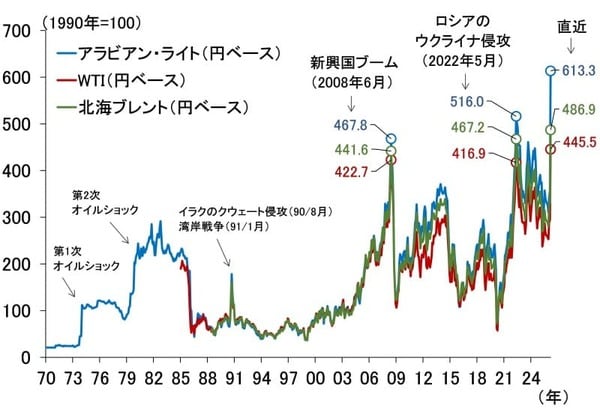

米国とイスラエルがイランを攻撃する前、1バレル70ドル前後だった原油相場は、3月13日現在、ウエスト・テキサス・インターミディエート(WTI)が1バレル98.71ドル、北海ブレントが1バレル103.14ドル、サウジアラビア産の代表油種アラビアン・ライトが1バレル119.26ドルまで上昇しています(図表1)。

<図表1 原油相場>

出所:Bloomberg、楽天証券経済研究所作成

これはロシアのウクライナ侵攻により急騰した2022年5月の直近ピークまであとわずかという高い水準ですが、新興国ブームで3指標とも1バレル140ドルを超えた2008年6月の既往ピークに比べれば、まだ距離があります。しかし、今は円安も重なっています。

そこで、その三つの原油指標(月次)を円換算してみました(図表2)。直近値は、図表1に記した2026年3月13日の相場を、同日の為替レート1ドル=159.73円で円換算していますが、それを見ると実は三つの指標とも最高値となっています。

<図表2 円建ての原油相場>

注:各指標をドル円相場で円換算。直近は2026年3月13日の値で計算。

出所:Bloomberg、楽天証券経済研究所作成

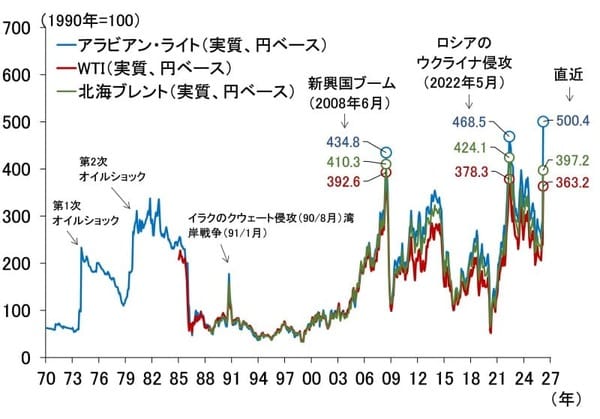

ただ、数十年という長期で比較する場合、経済水準が大きく異なることから単純比較はできません。何らかの指標で経済水準の違いを取り除く必要がありますが、よくやる方法は消費者物価による実質化です。

図表3がその結果ですが、アラビアン・ライトはそれでも直近が最高値、WTIと北海ブレントは2008年6月のピークまであと数パーセントの高さまで上昇していることが分かります。

<図表3 実質原油相場>

出所:Bloomberg、楽天証券経済研究所作成

植田総裁が想定する二つのシナリオ

このように原油相場が足もとにかけて激しく上昇しているわけですが、これは当然、金融政策にも大きく影響します。というのも、原油相場の高騰は経済や物価の先行きに大きな影響を及ぼすからです。日銀の植田和男総裁は4日の衆議院財務金融委員会で、原油相場高騰の影響について聞かれ、以下の二つのシナリオに言及しました。

一つは、「家計や企業の中長期的な予想インフレ率の上昇につながり、基調的な物価上昇率を押し上げる」というシナリオ。もう一つは、「交易条件の悪化をもたらし、景気、さらには基調的な物価上昇率を押し下げる」というシナリオです。

一つ目のシナリオが現実となる場合、日銀は利上げを早める必要があります。ビハインド・ザ・カーブ(利上げが後手に回ること)に陥るリスクが高まっているからで、そうなれば大幅な利上げを余儀なくされ、景気に深刻なダメージを及ぼすことになります。

また、利上げは円安や長期金利上昇の抑制につながる半面、景気が悪化した場合、利上げが拙速だったとの批判にさらされるリスクがあります。

一方、二つ目のシナリオの場合、日銀は利上げを急がず、イラン情勢や原油相場の成り行きを見定めることになります。ただ、待っているうちに円安や長期金利上昇のリスクが高まるほか、もしインフレが収まらなければ、結局大幅な利上げを余儀なくされ(ビハインド・ザ・カーブ)、そうなった場合の景気や市場へのダメージは、一つ目のシナリオより大きくなってしまいます。

どちらになるか、植田総裁は4日の国会で「現時点で確たることは言えない」と述べましたが、実際のところそれが現実だろうと思います。