4月利上げはあるのか~不確実性が高い時には動かないのがセオリー~

「不確実性が高いときは、上振れ・下振れ双方向のリスクに対して中立的な立ち位置をとる」という金融政策運営のオーソドックスな考え方(これを「リスク・マネジメント・アプローチ」と言います)からすると、トランプ関税のときがそうだったように、「動かない」という選択が合理的となります。

今日と明日行われる3月の金融政策決定会合(MPM)は現状維持だとして、4月27~28日のMPMで日銀が利上げに踏み切るかどうかは、為替や原油相場の今後の動向次第ということになるのではないでしょうか。

1ドル=160円を大きく超える円安になったり、原油相場がさらに上振れることによって、植田総裁が示した一つ目のシナリオの蓋然(がいぜん)性が高まる、すなわち基調的な物価上昇率が押し上げられ、ビハインド・ザ・カーブに陥るリスクが高まったと判断されれば、利上げに踏み切ることになるとみています。

ただ、前述した通り、今のところ植田総裁はどちらになるか決め打ちしていません。個人的には、景気下振れリスクの方を強く意識することになるのではないかと予想していますが、なぜそう予想するのか。新たに作成した指標を使って説明しましょう。

原油相場の高騰は景気悪化につながる~ユニットエネルギーコスト(UEC)~

筆者は、物価の先行きを検討する際に参考にする指標としてユニットレーバーコスト(ULC)を取り上げることが多いのですが(例えば、2月25日のレポート「タイトな雇用環境と積極財政、物価高対策によるCPI下振れは一時的」)、ULCと同様の発想で、実質国内総生産(GDP)1単位に必要なエネルギー輸入量を示すユニットエネルギーコスト(UEC)を計算してみました。

※2026年2月25日:タイトな雇用環境と積極財政、物価高対策によるCPI下振れは一時的(愛宕伸康)

具体的には、貿易統計にある鉱物性燃料の輸入額を実質GDPで割り、1990年を100とする指数にしました(図表4)。ちなみに、エネルギー効率を見るために資源エネルギー庁が算定している「エネルギー消費原単位」(生産1単位に要するエネルギー消費量)とは発想が異なります。

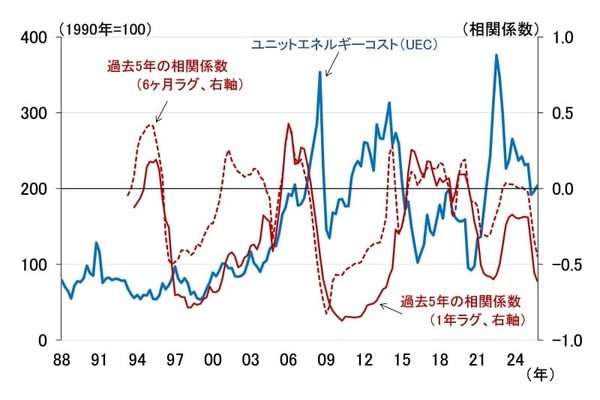

<図表4 ユニットエネルギーコスト(UEC)と実質GDP>

注:ユニットエネルギーコスト(UEC)とは、実質GDP1単位当たりの鉱物性燃料輸入額。相関係数はUEC(ラグ付き)と実質GDP前年比の過去5年間の相関係数をローリングした。

出所:財務省、内閣府、楽天証券経済研究所作成

UECは四半期データで計測しているため、図表4の終点は2025年10-12月期の値ですが、今回の原油相場高騰によって2026年1-3月期のUECは2022年並みに急上昇すると予想されます。

また、図には、6カ月と1年の2種類のラグを持たせたUECと実質GDP前年比との相関係数も掲載しています。いずれも足もとマイナス1に近づきつつあり(負の相関の強まり)、原油相場の上昇によって実質GDPが減少する傾向が強まっていることを示しています。

以上の結果は、今回の原油相場の高騰が今年後半の日本経済に悪影響を及ぼす可能性が高いことを示唆しています。

植田総裁が想定していないシナリオ~スタグフレーションのリスク~

実はもう一つ、植田総裁が想定していないシナリオがあります。スタグフレーションです。植田総裁が示した二つ目のシナリオでは、原油相場の高騰が交易条件の悪化をもたらし、景気を悪化させた後、「基調的な物価上昇率を押し下げる」とありますが、物価が下がらずインフレが継続する、もしくは上振れるケースがスタグフレーションです。

先週のレポート(「原油急騰リスクで経済に暗雲?日銀は利下げを待つべきか」)で、内需デフレーターの伸びが高くても、原油相場高騰によって交易条件が悪化すれば、GDPデフレーターが下落に転じる可能性があることを紹介しました。

※2026年3月11日:原油急騰リスクで経済に暗雲?日銀は利上げを待つべきか(愛宕伸康)

内需デフレーターはウエートの高い最終消費支出デフレーターでほぼ決まり、最終消費支出デフレーターは消費者物価を使って作成されるため、「消費者物価の伸びが高くてもGDPデフレーターは下落に転じることがある」と言い換えることができます。実はこれがリーマンショック前の日本で起きていました。

当時、日本は景気後退に陥りましたが、2008年9月に起きたリーマンショックが原因かというと、そうではありません。

もちろん、リーマンショックが景気の落ち込みに拍車をかけたのは事実ですが、日本が景気後退に陥ったのはその年の2月からで、原油相場高騰が交易条件を大幅に悪化させたこと(実質購買力の大幅低下)がきっかけです。7月には消費者物価(生鮮食品除く)が前年比2.4%まで上昇しました。まさにスタグフレーションの構図です。

円安が過度に進行していることを踏まえると、原油相場高騰によってそうした事態になるリスクは、今回の方が高いかもしれません。そうなったときの金融政策運営は困難を極めることになります。スタグフレーションが最悪のケースとよく言われますが、消費者物価の上昇とGDPデフレーターの下落の同時発生は、その前兆を示す象徴的な現象かもしれません。