実質賃金はプラス定着も

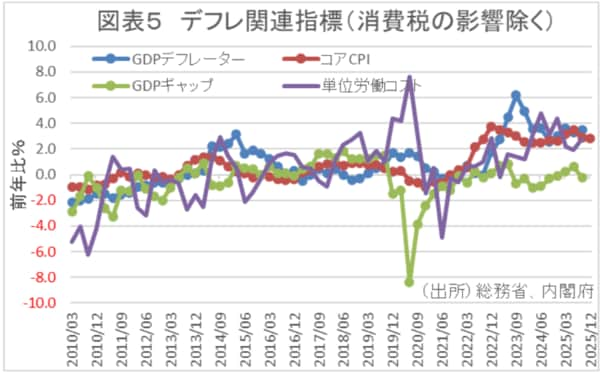

こうした中、すでに日銀は金融政策の出口に向かっている。しかし、コスト・プッシュにより消費者物価の前年比が+2%に到達しても、それは安定した上昇とは言えず、『良い物価上昇』の好循環は描けない。つまり、政府が目指すところのデフレ脱却には、消費段階での物価上昇だけでなく、国内で生み出された付加価値価格の上昇や国内需要不足の解消、単位あたりの労働コストの上昇が必要となる。しかし、足元ではGDPギャップがマイナスであることからしても、依然として国内需要不足は解消されていない(図表5)。

そして、需要不足が安定的に解消されるには、少なくとも賃金の上昇により国内需要が強まる『良い物価上昇』がもたらされることが不可欠といえよう。となると「2%の物価安定目標」達成をどう判断するかが重要となってくるが、ここではやはり賃金の動向がカギになってこよう。というのも、植田新体制になって日銀はフォワードガイダンスに賃金を盛り込んでいるからである。

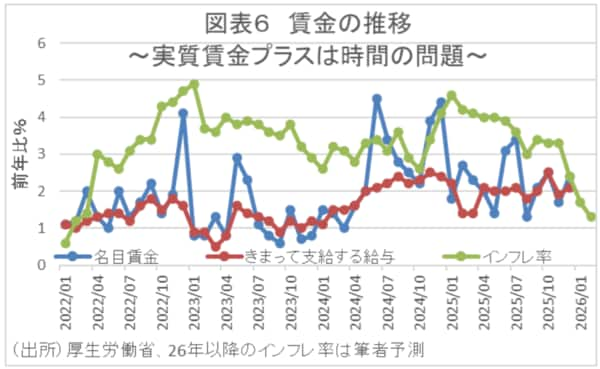

しかし、昨年末時点で実質賃金のマイナスが続いているものの、26年1月分のインフレ率が食料品価格の伸び鈍化で2%を下回っており、2月分以降は電気ガス負担軽減策の効果が顕在化することからすれば、実質賃金がプラスに転じる可能性が高いとはいえ、日銀が理想とする「2%物価安定目標」を即達成したとはいい難い(図表6)。となれば、すでに正常化に向かっている日銀の金融政策には慎重な対応が求められることになろう。