FOMCの振り返り

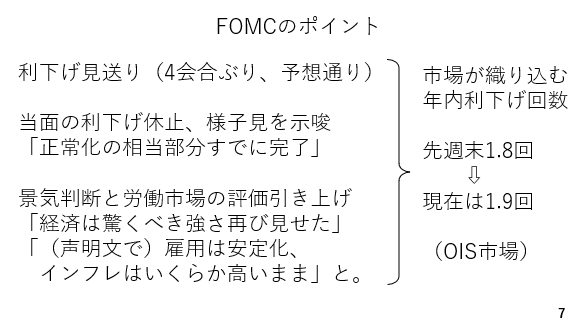

FOMCのポイントをまとめておきます。まず4会合ぶりに政策金利を据え置きました。ただ、これは予想通りであり、相場への影響は限られました。次にパウエル議長は「正常化の相当部分が既に完了した」として、当面の利下げの休止と様子見を続ける姿勢を示しました。

また、景気判断と労働市場の評価を引き上げました。記者会見でパウエル議長は「経済が驚くべき強さを再び見せた」と発言しました。声明文では雇用が安定したとした一方、インフレはいくらか高いままとしています。これらは利下げの必要性が低下したとのメッセージです。

現在、市場は年内2回弱の利下げを想定していますが、パウエル議長の口ぶりに照らせば次なる利下げは新議長就任後の6月まで見送られる可能性が高いと考えられます(ページ7)。

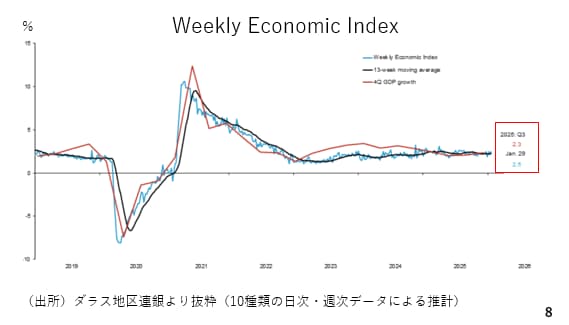

この背景に米経済の底堅さがあります。そこでWeekly Economic Indexをみておきましょう。これは10種類の日次及び週次の民間データからGDPの事前推計値を週次で算出しているものです。これによれば1月29日時点でアメリカ経済は前年比2.5%成長と潜在成長率を上回る成長を維持しています。確かに、更なる利下げが必要な状況とは言えません(ページ8)。

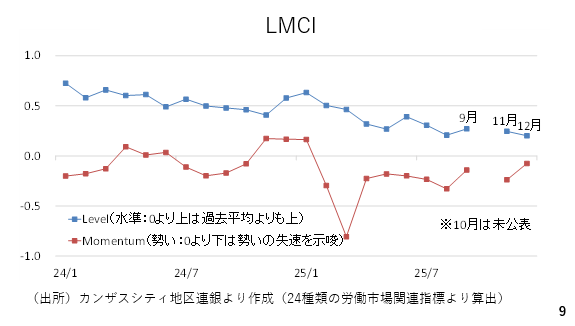

また、労働市場に関してもLMCIが参考になります。赤い「モメンタム」がマイナス圏に位置しており、労働市場の悪化を示唆しています。ただ、そのマイナス幅が縮小しており、労働市場の悪化が一巡しつつある可能性を示しています。以上より、これまで3月と6月の2回の利下げを予想していましたが、新議長の下で開かれる6月FOMCまで利下げが見送られる可能性が高いでしょう(ページ9)。

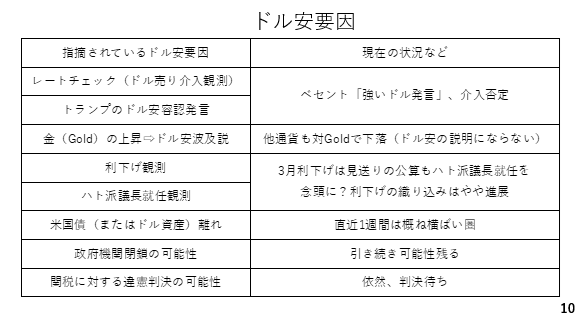

ドル安材料として報じられるものをまとめました(ページ10)。

まず、レートチェックとその後の介入観測やトランプ大統領によるドル安容認発言など、政権がドル安を志向している可能性です。ただ、これらの点についてはベセント財務長官が否定しました。

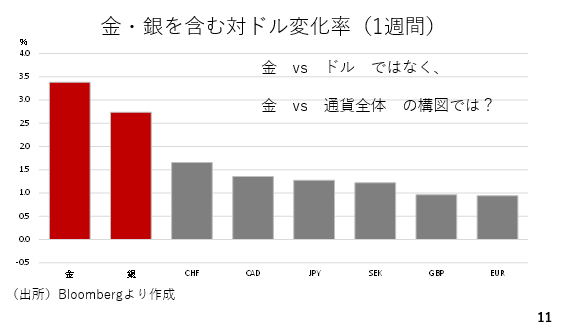

次に金(GOLD)相場の上昇がドル安に影響しているとの見方もあります。ただ、今週のタイドル変化率を見ると、安全資産の代表格とされるスイスフランでさえ金価格に対しては下落しています(ページ11)。

コロナ禍の後、各国共に程度の違いこそあれ、マネーの供給を増やした結果、おカネの実質的な価値が目減りし、世界的なインフレを招いた側面があります。従って、金価格の上昇はドル安ではなく、通貨全体の下落を意味する現象であると捉える方が自然ではないでしょうか。そう考えると金価格の上昇をドル安材料と結びつけることに、やや違和感を覚えます。

次に、金融政策に関して利下げ観測やハト派の後任議長指名もドル安材料とされてきました。ただ、少なくとも次回3月FOMCでの利下げは見送られる見通しです。ハト派議長就任を念頭に利下げの織り込みが若干進展しました。とは言え、年内の利下げの織り込みが先週末時点で約1.8回であったのに対し、現在は約1.9回とわずかな差ですから、これもドル安材料としては力不足でしょう。

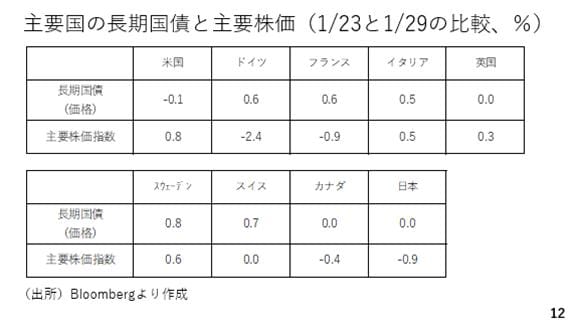

グリーンランドの領有をめぐる欧米の対立から欧州勢が米国債を売却して本国に資金を戻しているとの見方も根強く残っています。米国債またはドル資産離れがドル安を招いているとの見方です。

ただ、株に限れば今週は米株が最も高いパフォーマンスを示しました。10年物国債を価格で示した変化率をみると確かに米国債だけ下落していますが、わずか0.1%です(ページ12)。

こうした相場の値動きを見る限り、ドル資産離れがドル安を招いているとは映りません。それ以外では政府機関閉鎖の可能性が残っているほか、トランプ関税に関する最高裁の判決も控えていますが、総じてみればドル安材料として、どれも決定力を欠いていると言えます。もっとも、先週のレートチェック後のドル安の流れが進しばらく続く可能性が高いでしょう。