今回は「円高の一服とドル安の背景」について解説します。先週のレートチェック後の円高が一服している点やドル安が進んでいる背景を探ります。

まず、過去1週間のドル円相場を振り返ります。

日本時間の24日午前1時ごろニューヨーク市場でレートチェックが行われました。当日は155円台で踏みとどまったものの翌週も続落しました。一時は155円付近まで持ち直しましたが、トランプ大統領からドル安容認と映る発言が飛び出し、ドル円は反落し、152円10銭まで下落しました。

トランプ大統領は記者団からドル安について問われると全く心配していないとしたばかりか日本と中国がこれまで通貨を切り下げてきたと批判しました。この結果、更なるドル安を望んでいると受け止められた模様です。

一方、その後はベセント財務長官が「米国は常に強いドル政策をとってきた」と発言するなど、政権としてのドル安志向や協調円買い介入の可能性を否定しました。これを受けてドル円も下げ渋りに転じています。

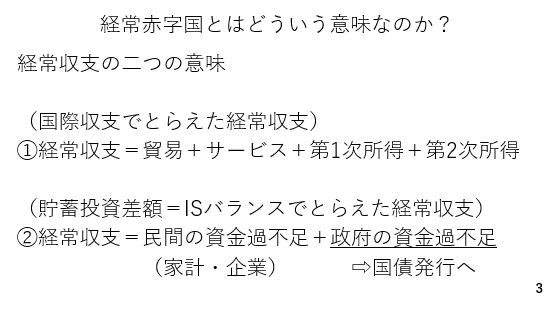

そもそもアメリカは経常赤字国であり、例外を除けばドル売りサイドの介入に踏み切ることは望ましくありません。その背景を理解する上で経常収支の意味を改めて考えてみましょう。

経常収支には二つの意味合いがあり、ひとつは国際収支でとらえたものです。この場合の経常収支とは貿易、サービス、第一次所得および第二次所得収支の合計です。

もう一つが貯蓄投資差額(ISバランス)でみた経常収支です。これは、民間部門の資金の過不足と政府部門の資金の過不足の合計を経常収支とする考えです。

通常、政府部門はどの国においても資金不足ですが、経常収支黒字国はそれを補って余りある民間部門(家計と企業)の資金余剰(貯蓄投資差額がプラス)により、経常収支が黒字となります。日本の場合、政府部門の資金不足を民間の資金余剰が上回っており、経常黒字となっています。

アメリカはその逆です。政府部門、民間部門のどちらも資金不足となっており、経常収支は赤字です。そこで不足している資金を補填するため、米国は常に外国人投資家に米国債を買ってもらう必要がありますが、その際、ドル相場の安定が重要です。仮にドル安地合いが続けば、誰も米ドル建て資産に投資しようとは思わなくなるからです(ページ3)。

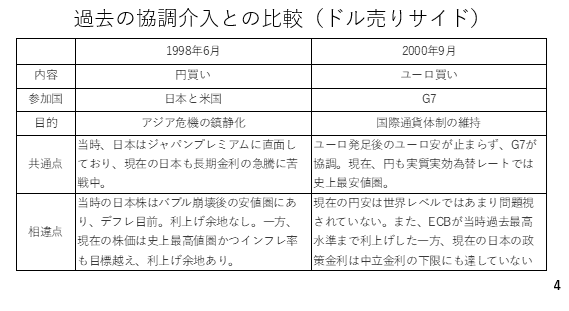

ただ、過去にはドル売りサイドの協調為替介入に踏み切った例もあります。例えば、1998年6月の日米協調円買い介入です。主な目的はアジア通貨危機の沈静化でした。

また、当時、邦銀は金融市場で資金を調達する際に邦銀特有の上乗せ金利、ジャパンプレミアムを上乗せされる局面でした。現在の日本も長期金利の急上昇に苦戦している状況です。

一方、相違点は日本の景況感です。当時、日本株はバブル崩壊後の安値圏にあり、デフレ突入目前でした。円安を抑制するための利上げ余地は一切なかったと考えられます。

翻って現在の日本では株価が史上最高値圏で推移しており、インフレ率も目標2%を3年以上も上回っています。つまり日本には金融政策(利上げ)によって、通貨安を主体的に抑制する手段が残っていると映ります。以上を踏まえますと、米国が協調して円買い介入に踏み切る可能性は低いと言えます。

そのほかの例として、2000年9月のG7による協調ユーロ買い介入が挙げられます。当時、米国はドル売りユーロ買いで参加しています。ただ、狙いが明確でした。誕生間もないユーロの下落によって、国際的な通貨体制の枠組みが瓦解することを防ぐことです。

その点、円の実質実効為替レートも歴史的な安値圏に位置しており、協調円買い介入の可能性はゼロではありません。ただ、円安は世界レベルではあまり問題視されていません。

また、当時のECBは政策金利を過去最高水準まで引き上げるなど、通貨防衛に向けた自助努力を怠っていませんでしたが、日本の政策金利は中立金利のレンジ(1.0~2.5%)の下限にすら届いていません。この状況下、協調円買い介入の現実味は乏しいと言えるでしょう(ページ4)。