介入をする市場とその効力

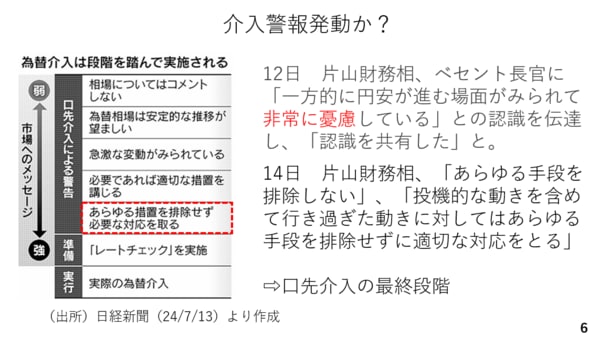

今週は片山財務大臣による円安けん制発言がきかれました。具体的には「投機的な動きに対して適切な対応をとる」とするもので、これは口先介入の最終段階にあたります。このため来週以降、為替介入がいつ行われても不思議ではありません(6ページ)。

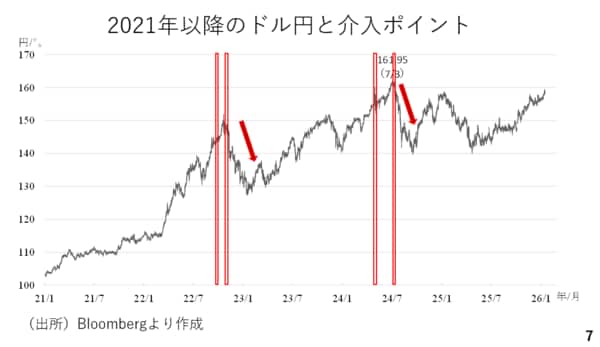

但し、2022年以降の為替介入を見る限り、当局が特定の防衛ラインを設けているわけではないようです。例えば、2022年9月に144円台で為替介入が実施されましたが、その後の介入はどれもそれまでの介入ポイントを抜けた後です。この為、次回の介入も160円の大台を回復した後と考えられます。

また、為替介入にドル円相場を押し下げる効果はあるのでしょうか。2022年以降、2022年9月と10月、2024年4月~5月および7月と大きく分けて4度の介入が行われました。この内、2022年10月および2024年7月の介入の後、ドル円が約20円も下落しており、円買い介入が効果を発揮したと映ります。但し、そのいずれの局面でもドル円が下落しやすい環境だったと考えられます(7ページ)。

例えば2022年10月は、アメリカの9月消費者物価指数が予想を下回った結果、利上げ観測が後退し、ドルが前面安となった局面でした。その点、後述する通り、足元ではアメリカの労働市場悪化に歯止めがかかりつつあります。

また、次期FRB議長にもよりますが、今年は遅かれ早かれアメリカの利下げ打ち止めが視界に入り、ドルが持ち直しに転じると考えられます。当日とはドルを取り巻く環境が大きく異なっています(8ページ)。

次に2024年7月の場合、円キャリートレードによって、過去最高水準まで投機筋の円ショートポジションが積みあがっていました。一方、当時はその少し前からエヌビディアに代表されるAIや半導体セクターの株価上昇に変調がみられ始めるなど、市場がややリスク回避的になりつつありました。そのタイミングで行われ円買い介入が、過去最大規模の円ショートの解消、即ち大規模な円の買い戻しを誘発した結果、ドル円を押し下げたと考えられます。

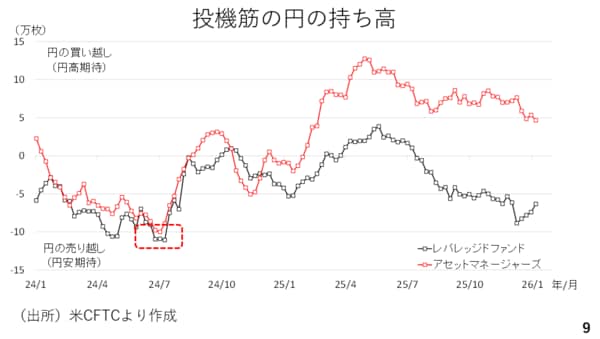

翻って現在、レバレッジドファンド勢が円ショートである一方、アセットマネージャーは円ロングです。またシカゴIMMポジションの傾きも概ね中立です。従って、仮に円買い介入が入った場合も、当時のような円の買い戻しが誘発されるとは考えにくいと言えます。

以上を踏まえますと仮に介入が入った場合、当日は3円から5円程度、ドル円が下落するかもしれませんが、その持続性はやや乏しいと考えられます。そもそも、2022年9月に介入が行われた144円に対し、現在のドル円は大幅なドル高円安水準に位置しています。実質金利がマイナス圏に位置する限り、為替介入でトレンドを反転させることは非常に難しいと考えられます(9ページ)。