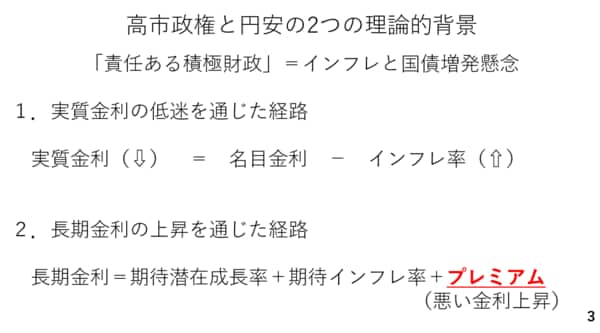

高市政権下で進行する円安

改めて、高市政権のもとで円安が進む理論的な背景を確認します。キーワードは、「責任ある積極財政」です。これがインフレ期待や国債増発懸念に繋がっています。

かねてお伝えしてきた通り、円安の主因は大幅なマイナス圏にある実質金利です。高市政権が進める物価高対策は、総じて積極財政に伴い、需要を刺激する効果を持ちます。インフレ率が加速ないしは高止まりすれば、実質金利もマイナス圏にとどまることから、これが円安圧力になると考えられます。ま

た、長期金利が上昇すれば本来は円高に作用するはずですが、そうなっていないのは長期金利上昇の背景にあります。長期金利は期待潜在成長率と期待インフレ率にプレミアムを加えたものですが、このプレミアム拡大による長期金利上昇は一般的には悪い金利上昇とされ、通貨安に波及すると考えられます。

現在、市場では日銀が国債の買い入れ額を漸減する「量の正常化」と国債の増発懸念によって国債相場の需給が悪化すると懸念されています。その結果、プレミアムの一種であるタームプレミアムが拡大しているのです。タームプレミアムとは投資家が債券相場の価格変動リスクに対して求める対価です(3ページ)。

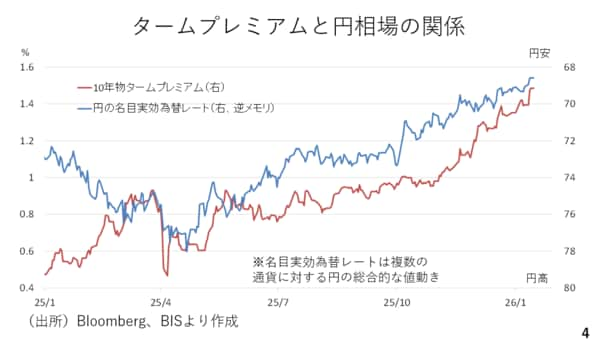

実際のタームプレミアムと円相場を振り返ってみましょう。昨秋以降、タームプレミアムが拡大し、それとともに円安が進んでいることがわかります。この名目実効為替レートとは、複数の通貨に対する円の総合的な値動きを表すものです(4ページ)。

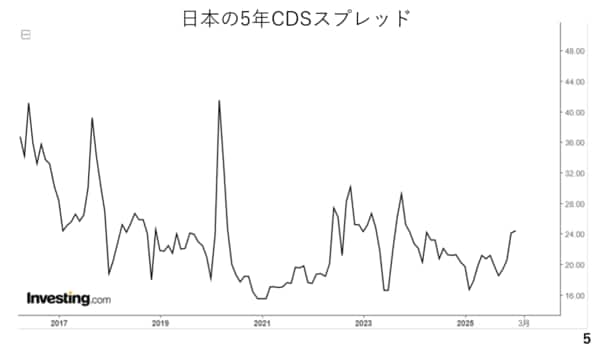

もっとも、政府の信用リスクを観察することができるクレジットデフォルトスワップ(CDS)市場を見る限り、日本のスプレッドは総じて低位に留まっています。これは市場参加者が日本の財政に対して本当に心配しているわけではないことを示しています。最近、日本の財政悪化を懸念して円安が進んでいると解説する報道が散見されますが、それは必ずしも正しい見方ではない点に留意が必要です(5ページ)。