資産配分を他人に任せるとは?

近年はロボアドバイザーやAIが最適な資産配分を行うことを謳う金融商品を見かけます。AIは人の判断よりも合理的かもしれませんが、それでも万能ではありません。AIといえど一定の前提をもとに資産配分を行うため、前提が違ってくると結果にも影響するからです。

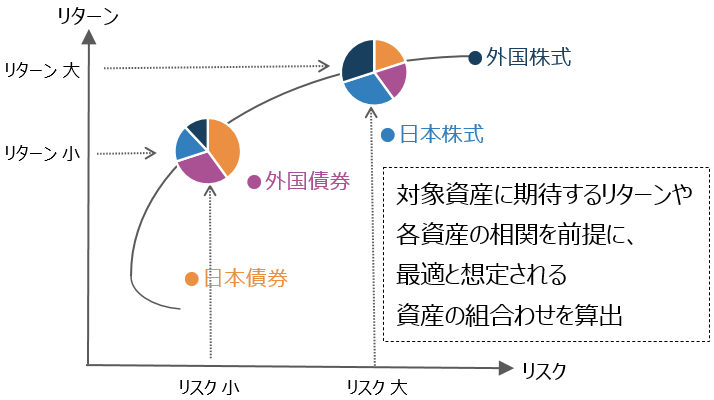

資産配分を決めるには、投資対象とする資産を決め、各資産に適用する期待収益などの基礎データを定めます。これらを用い、許容できるリスクや期待するリターンに最適な資産配分を計算します。

図表3 資産配分を算出するイメージ図

これらは一定の前提条件を置いた上での最適解であり、その前提が崩れればベストと思っていた答えは必ずしもそうでなくなります。たとえば、それまでのディスインフレによる低金利から急激にインフレが加速して金利が上昇するといった、あまり想定されていなかった急で大きな構造変化はその一例です。

図表4 各資産への前提が変わると、望ましい資産配分も変わる(イメージ図)

事故が多い道路には特徴があるように、私たちの身の回りでは継続して安定した傾向が多いのですが、投資は急に傾向が変化するとか複雑性が介在する世界でもあります。だからといって、私はこれを以て「他人任せやAI利用をやめましょう」と言うつもりはありません。「お任せして終わり」にはならないでほしいことをお伝えしたいのです。

AIに任せることは、自分が資産配分を決めたのではないからこそ余計に、想定外の状況になった場合に何が起こっているのかを理解しづらくなります。そうなると不安が増し、投資の継続性を歪めます。つまり、AIであってもそういうことが起こり得ることを事前に認識しておくことが大切なのです。

自分の理解だけでなく、良き相談相手をもつことも大切

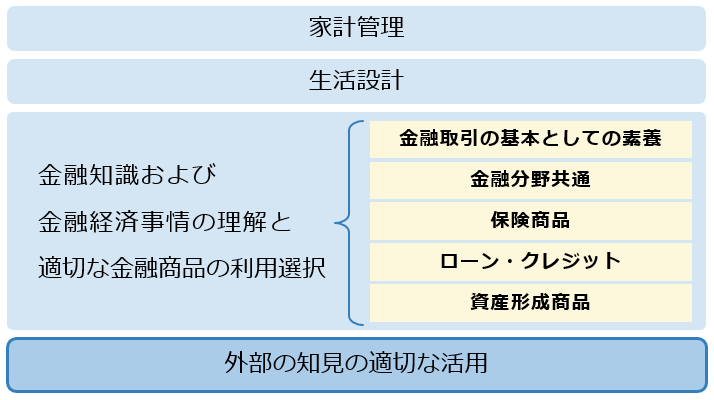

金融庁のもと有識者メンバーにより、金融教育を担う方に利用いただくために、「生活スキルとして最低限身に付けるべき金融リテラシー」として作成されたものとして金融リテラシーマップがあります。家計管理からはじまり、どのような知識を身につければいいのか具体的に記されています。そこには4つの大項目として最後に、誰に相談するのかを理解しておくことの大切さが示されています。

図表5 金融リテラシーマップの構成

金融に限らず高度に専門化された世界において、自分ですべてを理解し解決することはできません。お医者さんや弁護士さんのようにお金の面でも専門家に相談することの大切さが示されています。金融リテラシーマップや専門家への相談ポイントについては改めてお話ししますが、折に触れお話ししているように、信頼できる相談相手を持つことは自分が学ぶこととともに価値があります。投資詐欺に合わないとか、リテラシーを補完してくれる存在なのです。

(執筆:三菱UFJ信託銀行 勝盛 政治)

ご留意事項

・本稿は、三菱UFJ信託銀行が作成したものであり、著作権は同社に帰属します。

・本稿に掲載の情報は、ライフプランや資産形成等に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本稿に掲載の情報は、執筆者の個人的見解であり、三菱UFJ信託銀行の見解を示すものではありません。

・本稿に掲載の情報は執筆時点のものです。また、本稿は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者および三菱UFJ信託銀行が保証するものではありません。

本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJ信託銀行は一切責任を負いません。

・本稿に掲載の情報に関するご質問には執筆者および三菱UFJ信託銀行はお答えできませんので、あらかじめご了承ください。