資産形成・投資について中立的立場から学びを提供する三菱UFJ信託銀行の『お金の、育て方』。同サイトに掲載されたコラムを転載・再編集してお届けする(掲載元の執筆日:12月10日)。

金融リテラシーは豊かで安全な生活を送るための基本です。今回は知識を蓄えるだけでなく、意識のアンテナを磨くことの大切さについて見ていきましょう。世の中で情報が溢れ、手軽な方法が増える中では、それを安易に鵜呑みにするのではなく、少し立ち止まって考えることです。

二つの異なった視点による事例を取り上げます。まず、形を変えて何度も繰り返される投資詐欺について金融リテラシーから見た注意点を考えます。次いで資産形成の主流となったインデックス型の運用や注目されるAIを用いた運用により、「これをしておけばいい」、「任せていれば安心」に対してリテラシー向上との関係について考えます。

投資詐欺事例から学ぶリテラシーにとって必要なこととは?

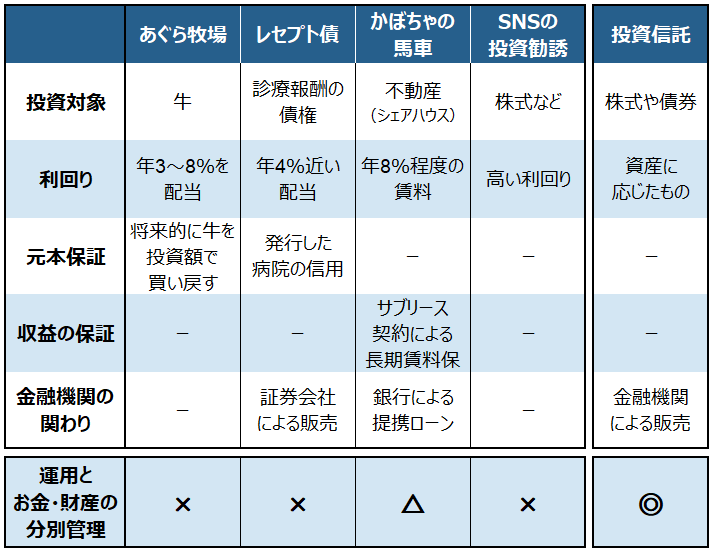

最近の十年間で話題となった投資詐欺事件を私の目線で以下、図表1に列挙しました。

図表1 最近の話題になった投資詐欺事件

2014年に発覚した「あぐら牧場事件」は、和牛に投資をすることにより生まれてくる子牛に相当する配当を受け取り、最後は投資した牛を投資額と同じ価格で買い取ってくれる仕組みです。牛の繁殖・飼育はあぐら牧場に任されていました。配当が不安定になるなどの騒ぎから、投資しているはずの牛をあぐら牧場が実際には保有していないことが分かり、経営が行き詰まりました。

「レセプト債」は、お医者さんの診療報酬債権を、国が支払ってくれる前に資金ニーズがあるお医者さんから価格を割り引いて買い取ったものです。時期が来れば国が支払ってくれるものなので、早期に割り引いて買い取った診療報酬債権は医療機関が健全であれば回収の確実性は高いのですが、実際には資金繰りが苦しい医療機関から買い取った債権の回収が困難となったようです。

「かぼちゃの馬車」はシェアハウスに投資して賃料収入を得る仕組みです。これはよくある不動産投資の一つです。しかし、利回りが一桁後半になる賃料をサブリース会社が30年間の長期で保証してくれることを前提に、提携金融機関からの多額の借金を元手にレバレッジをかけた投資スキームに問題がありました。賃料保証をしたサブリース会社からの収入が続かなくなったことで返済ができなくなり、破たんしました。

私見ですが、どれも共通した特徴を有しているわけではないため、同じ点を注意しておけば回避できるといった単純なものではありません。また、事例における想定された利回りはいずれも一桁台と現実離れしておらず、金融機関が関係しているものもあるなど、私たちが詐欺においてイメージする常識が当てはめられないので厄介です。

そういった中でも参考にできる点はあります。それは、運用する立場とそのお金を実際に管理して適正な時価を示す立場が分かれていれば、このような詐欺は起こりにくいことです。

運用とお金を管理する立場が分かれている身近な事例には投資信託があります。お金の管理や時価の算出は運用者とは別に信託銀行が管理しています。そのため、運用会社に問題が生じてもお金は守られます。また、個人が株式を購入した際には証券会社が預かる形になりますが、その多くは証券保管振替機構で別口座として管理されます。このように別管理の体制は安心・安全の要です。

最近はSNSを通じて著名人を偽った投資勧誘が問題となっています。これまでのタイプとは別物ですね。これはSNSを情報源にすることが狙われたものですが、このケースでもお金が別管理されるスキームになっていないようです。

他人のお金をお預かりして運用する場合には、適切な形でお金を管理する体制が取られているかは重要です。これは過去からの歴史の中で整えられてきた知恵なのです。私たちにとってはお金を増やすことだけでなく、いかにお金が守られるのかを知ることも立派な金融リテラシーです。