2つの似た銘柄の差額を活用する裁定取引

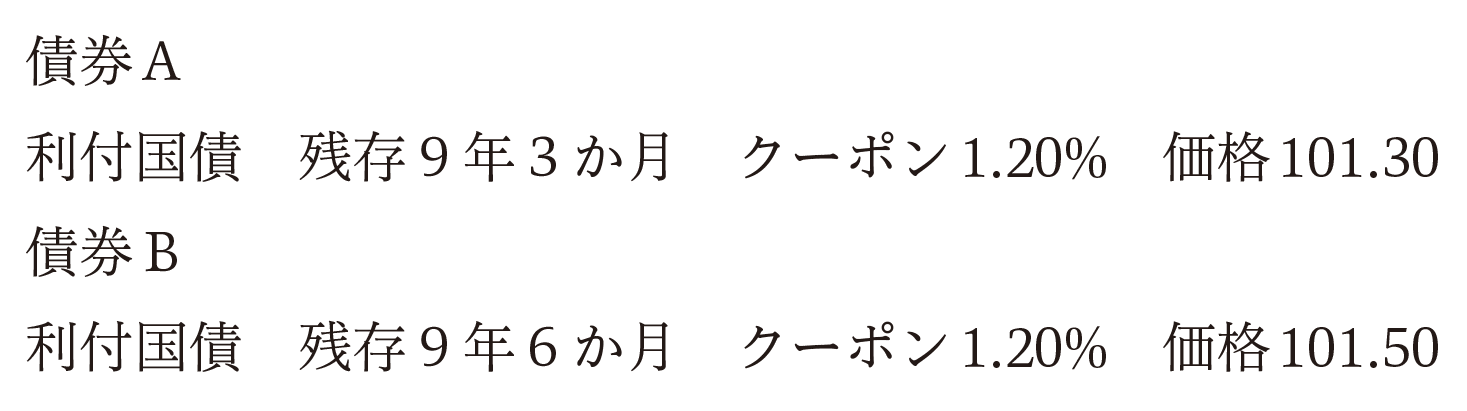

一例として、以下のような2つの債券銘柄があるとします。

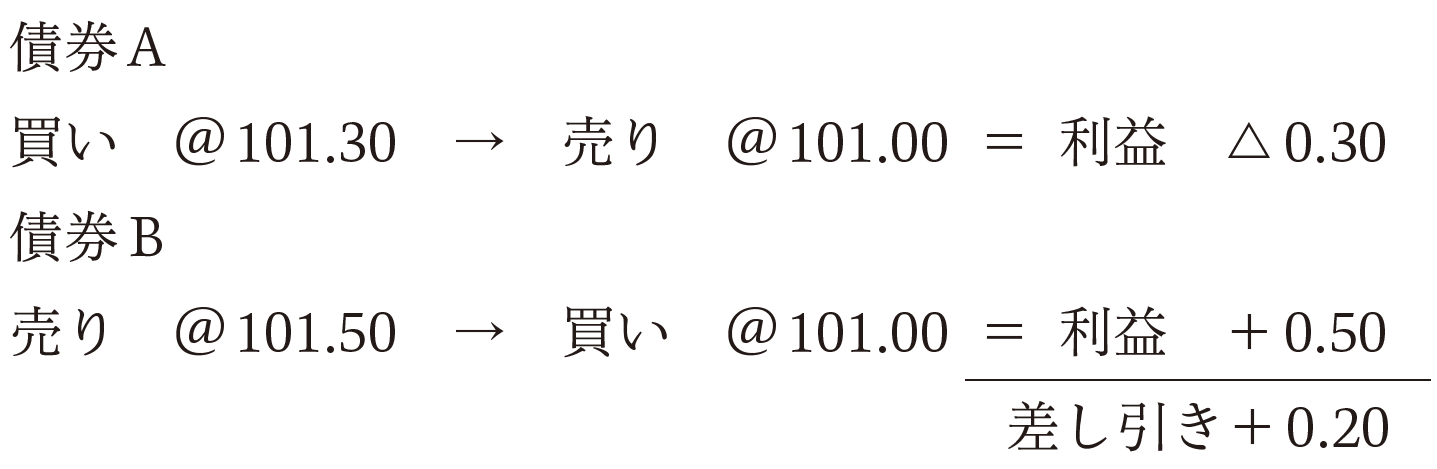

実際に裁定取引を行う場合には、理論価格などをきっちりと計算して取り組むことが必要ですが、ここでは債券Aも債券Bもほぼ同じ内容の銘柄なので、本来であれば価格も同じくらいになるはずだと考えることにしましょう。しかし、市場での価格は債券Bのほうが20銭ほど高くなっていますね。このようなときに、価格の安い債券Aを買い、価格の高い債券Bを空売り*する取引を行います。数か月後、債券Aと債券Bの価格が101.00で同じになったとすると、そこで反対売買をすることで、0.20円(=債券Bの当初価格-債券Aの当初価格)分の差額を手にすることができます。まとめると以下のような感じです。

*何かを売るとき、普通は自分が保有しているものを売るのですが、金融市場では、自分が保有していないものでも他の人から借りてきて売ることができます。これを空売り(からうり)といいます。裁定取引では、この空売りを利用します。債券を借りるためには賃借料を払わなければなりませんが、本文では話を単純化するためにその点を省略しています。

まどろっこしい手法のようにみえますが、ポイントは、債券Aと債券Bの将来価格が上がろうが下がろうが関係はなく、ただ両者の価格差が縮まりさえすれば利益を確保できるという点です。こうした取引の利益は一般に小さいのですが、リスクも低いので、同種の取引を大量に行うことで利益の額を確保します。

この手の裁定取引にも実際には様々なレベルのものがあります。ここで取り上げた事例は裁定取引のなかでは非常にシンプルなもので、実際にはこれほどはっきりした取引機会はなかなかみつかりません。そこで、3銘柄以上で売買を組み合わせたり、もっと年限が異なるものを組み合わせたり、そもそも発行体が違ったり債券の特性が違ったりするものを組み合わせたりしていきます。

裁定取引は本来、リスクを負わずに利益を上げられる取引機会のことを指しますが、実際には純粋な裁定取引の機会をみつけることはむずかしく、何がしかのリスクを負いながら取引を行っていくことが普通でしょう。ちなみに、債券の場合、発行体が違ったり債券の特性が違ったりするものの売買を組み合わせる手法は、レラティブバリュー戦略と呼ばれたりもしています。

いずれにしても、このような短期的取引のおかげで債券市場の取引量は膨らんでいきます。そして、先の例でいえば、債券Aと債券Bの価格はより整合性のとれたものになっていきます。そうした取引が様々な形で活発に行われる結果、債券市場全体で整合性のとれた価格の体系が形成されていくのです。

教養としての「債券」

著者名 田渕直也

発行元 日本実業出版社

価格2200円(税込)