中立金利の情報発信を巡るパウエルFRB議長の苦労

日銀として中立金利が特定できるような情報発信が難しいのなら、「経済・物価情勢の展望」(展望レポート)の経済見通しのように、各政策委員の見通しとして公表する方法はどうでしょう。しかし、それで苦労しているのが、米連邦準備制度理事会(FRB)のパウエル議長です。

FRBでは年8回ある米連邦公開市場委員会(FOMC)のうち4回(3月、6月、9月、12月)、経済見通し(Summary of Economic Projections)を公表し、その中でFOMCメンバーによる政策金利の見通し(ドットチャート)を公開しています。

その政策金利の見通しでは、先行き4年間(2025年9月の経済見通しであれば、2025年から2028年まで)の各年末の政策金利見通しに加え、長期(Longer-run)の見通しとしてFOMCメンバーが考える中立金利(名目)も掲載しています。

見通しをまとめた集計表には、それぞれの見通しの中央値だけでなく、大勢見通し(Central Tendency)や範囲(Range)も掲載されていますが、市場が注目するのはどうしても中央値ということになり、記者会見ではそれと現在の政策金利との距離感などについて、頻繁に質問が出ています。

その都度、パウエル議長は、政策金利見通しの中央値はFRBが機関決定したものでもなければ計画でもないこと(例えば2021年6月FOMCの記者会見)、中立金利は概念的な理論値で観察できないものであり、実際には経済に及ぼす影響を確認しながら見つけていくしかないこと(例えば、2024年6月FOMCの記者会見)などを丁寧に説明し、金融政策運営の機動性や柔軟性が失われないよう配慮し続けています。

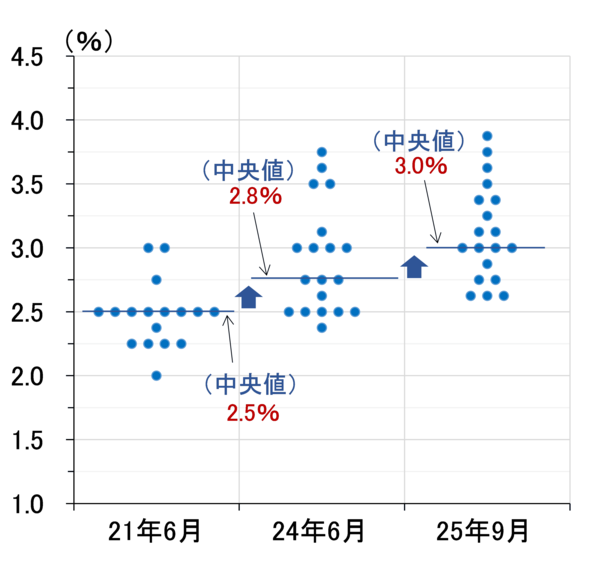

具体的にFRBが公表している中立金利がどういうものか確認するため、上のカッコ内で紹介した2021年6月と2024年6月のFOMC、さらには直近の2025年9月FOMCで公表された長期の政策金利見通し(中立金利)を、ドットチャート形式でまとめました(図表2)。

<図表2 FRBの長期の政策金利(中立金利)見通し>

これを見ると、(1)FOMCメンバーによって中立金利の見通しに相当なばらつきがあること、(2)従って中央値をFOMCメンバーのコンセンサスとみるのはかなり厳しいこと、(3)中立金利は変化すること、などが確認できます。

FRBでは、こうした特徴や、それによるデメリットを認識した上で、透明性の高さや市場の織り込みを進めるメリットを優先して、ドットチャートの公表を続けていると推察されますが、一方で随分以前からドットチャートの廃止論がFRBの中であるのも事実です。

数字にこだわる傾向の強い日本では、単に政策委員の見通しを集約したものとはいえ、展望レポートで中立金利の見通しを出すことによる金融政策の機動性や柔軟性を失わせるリスクは相応に高いと思われ、FRBのような発信スタイルは日銀にはそぐわないと筆者は考えています。

というわけで、植田総裁が中立金利に関してどんな発言をするのか、考えれば考えるほど謎が深まるばかりですが、12月利上げ後の日銀の政策スタンスに注目が集まる中で、それに関する情報発信によって市場が振れるリスクがあることには、注意を払っておく必要がありそうです。