12月の金融政策決定会合で利上げが確実視される中、市場の関心は記者会見で植田総裁が中立金利について何を語るかに集まっています。中立金利は日銀がどこまで利上げするかの道しるべですが、日銀がそれを発信することにはリスクやデメリットがあります。FRBの例も紹介しながらどのような発信があり得るのか考えます。

※本稿は、12月3日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「植田総裁は中立金利について何を語るのか~12月MPMの注目点~」を抜粋・編集しています。

植田総裁が12月金融政策決定会合で中立金利を説明する意味

12月18~19日に日本銀行の金融政策決定会合(MPM)が開催されます。12月1日に名古屋で行われた講演で、植田和男総裁が「利上げの是非について、適切に判断したい」と述べたこともあり、市場は12月利上げをほぼ織り込んだ状況です。

市場の関心は会合後の記者会見で植田総裁が中立金利について何を語るかに移っています。中立金利とは、経済を過熱も冷ましもしない政策金利のことで、日銀がどこまで利上げするかの目安とみられています。後述するように、日銀はこれまで「1.0%から2.5%」と幅を持たせた曖昧な言い方をしてきました。

上述した講演後の記者会見で、植田総裁は「(中立金利について)もう少しはっきりと明示させていただければと思います」と述べたことから(下記参照)、市場は利上げの最終到達点(ターミナルレート)が示唆されるのではと期待しているわけですが、本当に植田総裁は中立金利が特定できるようなヒントを出すでしょうか。

現在の金利水準は、基本的には中立金利より低いというふうに考えています。ただ、どれくらい距離があるのかという点に関しては、最近のMPMの会見の中でお答えしたのと同じ答えになりますけれども、次回利上げをすることがあれば、そのときにその時点での考えをもう少しはっきりと明示させて頂ければと思います。

出所:日本銀行

言うまでもありませんが、中立金利とターミナルレートは違います。米国のように、2022年以降の急激なインフレで、中立金利を大幅に上回る水準まで政策金利を引き上げたケースを考えれば分かりやすいと思いますが、ターミナルレートが中立金利を上回ることは普通にあります。

しかし、日銀の場合、後述するように政策金利は中立金利より随分低く、植田総裁が昨年4月にMPM後の記者会見で述べたとおり、物価安定目標が持続的・安定的に実現する段階で政策金利がほぼ中立金利の近辺にあることを展望しているのであれば、ターミナルレートは中立金利と一致することになります。

従って、市場にとって、日銀がどこまで利上げするのかを意味する中立金利の値は喉から手が出るほど欲しい情報です。為替や長期金利はそれを織り込みに行くと予想され、それ次第では相場が大きく変動する可能性のある、とても重い情報ということになります。

そもそも日銀が中立金利の特定につながる情報発信をするのは厳しい

このように、とても重い情報を、植田総裁は利上げが想定される12月MPMで説明しようとしているわけですから、市場の注目が集まらないわけがありません。説明の仕方次第では市場が大きく振れるリスクがあります。

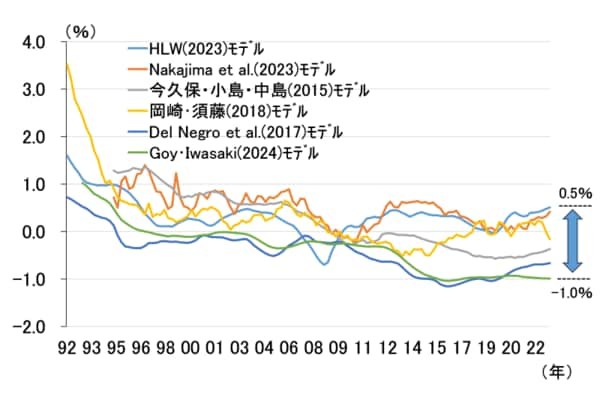

これまでの中立金利に対する日銀の説明はこうです。デフレ期以降25年間の日本経済と金融政策について検証した「金融政策の多角的レビュー」の第1回ワークショップ(2023年12月)で、日銀は中立金利の実質概念である自然利子率(均衡実質金利)を「マイナス1.0%からプラス0.5%の範囲内」と説明しました。

図表1は、その後日銀が公表したデータをグラフにしたものです。詳しい説明は割愛しますが、6種類の推計方法による自然利子率の最大値と最小値の範囲が、近年、おおむねマイナス1.0%からプラス0.5%になっていることから、上述のような説明となっています。

<図表1 日本の自然利子率の推計結果>

従って、政策金利と同じ名目概念の中立金利にするには、この自然利子率に物価安定目標と整合的なインフレ期待2%を足せば良いわけですから、日銀は中立金利を「1.0%から2.5%」とみているということになります。

しかし、これでは幅が広すぎて、現在の政策金利の水準がどの程度中立金利から低いのか距離感がつかみづらいということで、冒頭で紹介した12月1日の植田総裁発言が出たわけですが、植田総裁はその説明上の幅をある程度縮小させることを考えている可能性があります。

最も素直なやり方は、2023年1-3月期の結果までしか公開されていない図表1の推計を、直近まで延ばすことです。というより、作業自体は簡単ですから、結果はすでに植田総裁の手元にあるでしょう。それが上方にシフトしながら狭まっているとすれば、前述の植田総裁の発言が出てきても不思議ではありません。

いずれにせよ、仮に「1.0%から2.5%」と日銀が説明してきた中立金利が「1.25%から2.5%」になったと、植田総裁が12月MPMで説明したとしましょう。そのとき市場はどう反応するでしょうか。12月利上げで政策金利は0.75%になりますので、ターミナルレートの最低値まで利上げがあと2回ということになります。為替市場では安心感から円安が進行するかもしれません。

もし、「1.25%から2.5%」ではなく、もっと高い、例えば「1.75%から2.5%」になったと植田総裁が説明したとしましょう。その場合、債券市場が日銀は最低でもあと4回利上げするつもりなのかと受け止め、長期金利が跳ね上がるかもしれません。

このように、そもそも日銀が中立金利を特定できるような情報発信を行うのは、金融政策運営の実務上、非常に難しいことなのです。