育児に係る給付制度

女性の出産前後の給付は健康保険法と雇用保険法で規定されており、男性の給付は雇用保険法によって規定され、休業を取得した場合に給付が行われます。

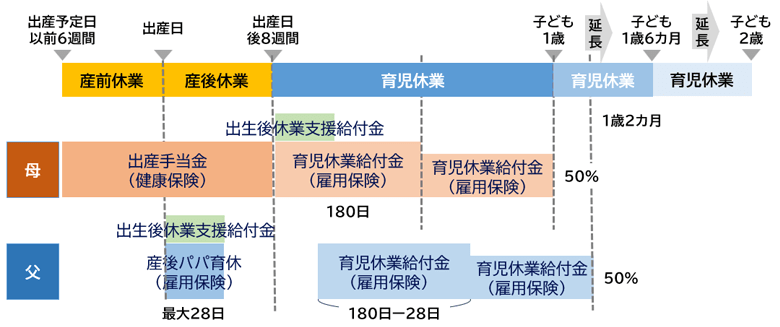

① 健康保険法(出産手当金)

・出産手当金は、出産の日以前42日(6週間)(多胎妊娠の場合は98日(14週間))から出産の日後56日(8週間)までの間に、労務に服さなかった女性に支給される。

・出産手当金の支給額は、1日につき、出産手当金の支給開始日の月以前12カ月間の各月の標準報酬月額を平均した額の30分の1の3分の2に相当する額となる。

② 雇用保険法(育児休業給付金、出生時育児休業給付金、出生後休業支援給付金)

・男性、女性ともに、その1歳に満たない子(一定の場合、1歳6カ月(2歳)に満たない子)を養育するための休業(育児休業)をした場合に育児休業給付金を支給する。育児休業給付金は、180日を限度に休業開始時賃金日額の67%相当額を、180日を超えた部分は休業開始時賃金日額の50%相当額を支給する。

・男性が、出生時育児休業(産後パパ育休)をした場合に出生時育児休業給付金を支給する。出生時育児休業給付金は、最大28日間、休業開始時賃金日額の67%相当額を給付する。

・男性は子の出生後8週間以内、女性は産後休業後8週間以内に、夫婦ともに14日以上の育児休業を取得する場合に出生後休業支援給付金を支給する。出生後休業支援給付金は、夫婦それぞれ最大28日間、休業開始時賃金日額の13%相当額を給付する。

【産前産後の給付制度】

健康保険の出産手当金は「標準報酬月額×30分の1×3分の2」がベースとなり、雇用保険の育児休業給付金は「休業開始時賃金日額×67%」がベースとなりますので、出産手当金と育児休業給付金はほぼ同じ額になります。 加えて、夫も育児休業を取得することで出生後休業支援給付金として13%上乗せされ、合計で給料の80%となりますので、手取り額のほぼ100%が保障されることになります。

その他、2023年から労働政策審議会において雇用保険制度の見直しについて議論が行われ、その中で2歳未満の子を養育するために時短勤務をしている場合に、時短勤務中に支払われた賃金の10%を支給する育児時短就業給付金の制度が2025年4月から開始されました。

わが国において、女性の年齢別の労働力人口の割合をグラフにするとM字のカーブを描きますが、それが徐々に台形型に近づいてきています。しかし、25~29歳のピーク時は正社員が多いのに対して、45~49歳のピーク時はパート・タイマーやアルバイトなどの非正規社員が多くを占めているのが実情です。つまり、結婚や出産を機に一旦離職した場合、子の養育に一段落して働き始める時は正社員の再就職が難しいということです。これでは、給与水準が低くなることに伴って、老後の年金も少額となってしまいます。

ゆとりある生活を実現するためにも、出産・育児に関する休業や給付金の制度を理解して、賢く利用してもらいたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。