監査費用など含む「総経費率」、その注意点とは?

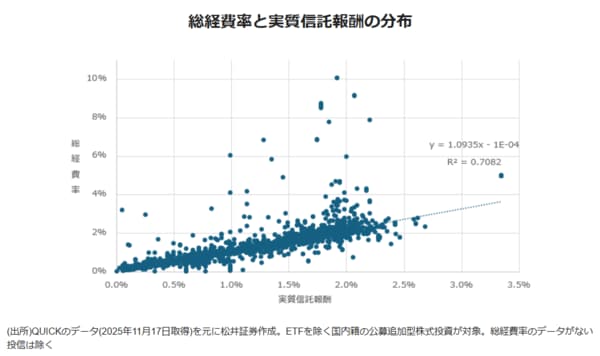

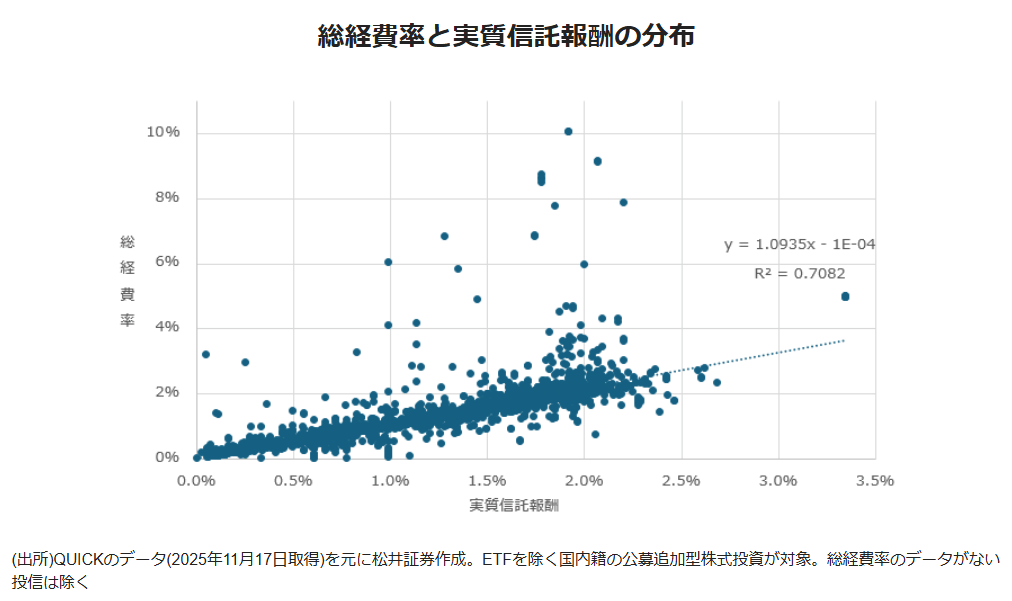

以上の3つが最初に覚えておくべき、基本的なコストだ。もっとも、最近は信託報酬に加えて、ファンドの監査費用や海外有価証券の保管費用(カストディーフィー)などを含めた「総経費率」に注目が集まることが多い。元々、信託報酬に含まれる費用はファンドによって異なるなど、従来のコストに関する情報は統一性がない面もあった。2024年4月から、交付目論見書への総経費率の記載が義務付けられたことで、投資家は、網羅的なコスト情報に分かりやすい形で接することができるようになったといえるだろう。一方で総経費率の読み解き方には、少しだけ注意も必要だ。

総経費率はあくまで、過去のある期間にかかったコストを基に算出される。例えば、運用スタート直後で、純資産総額の規模が小さい投信は、保有銘柄の保管費用の負担が大きくなってしまう面がある。こうした費用は純資産の規模に応じて決まる面があるものの、極端に規模が小さい場合も同じ料率で取られることはなく、下限が設けられていることが多いためだ。監査法人に支払う監査費用も規模の小さいファンドにとっては負担が大きくなりがちであるほか、ファンド立ち上げ直後の初期費用などが重なってくるケースもある。つまり、パーセンテージで考えた場合の小規模ファンドの総経費率はどうしても膨らんでしまう。

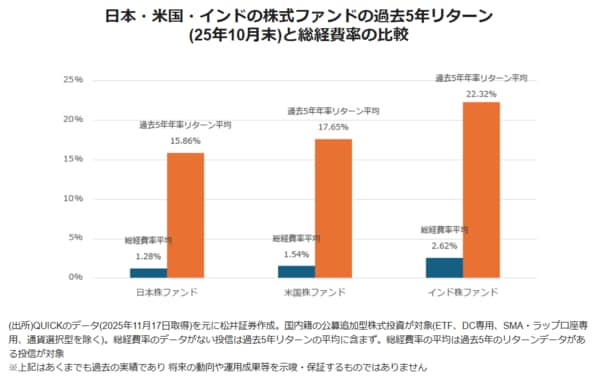

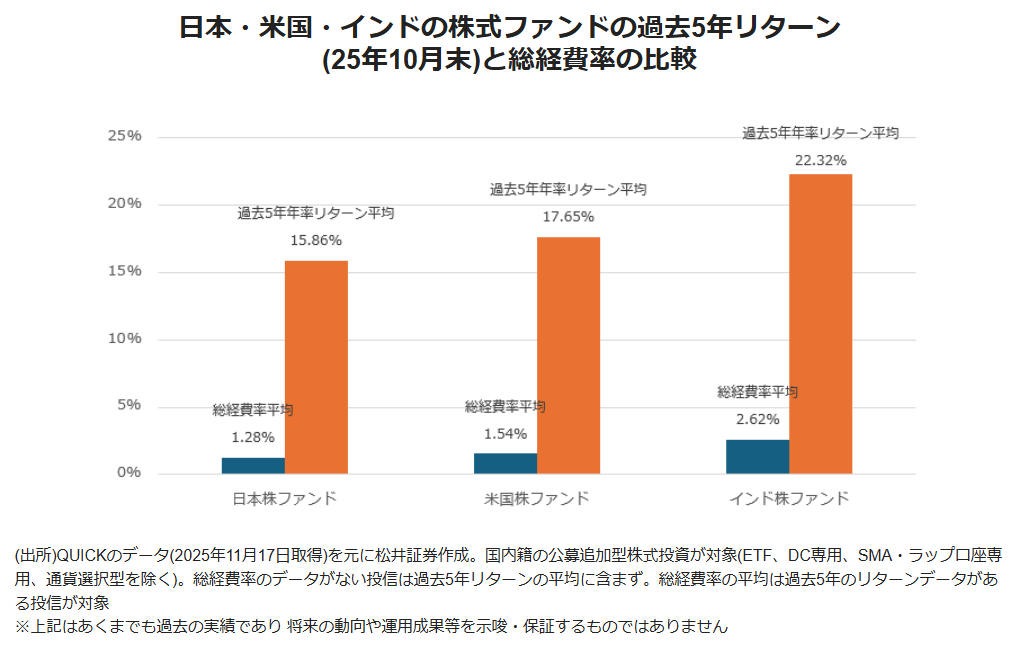

このようなファンドは規模拡大によって、総経費率が低くなっていくこともある。つまり、目論見書に掲載されている総経費率をみて、未来永劫、その比率でコストがかかると捉えるのはミスリードといえる。また、インド株投信のように、現地の税制度(キャピタルゲイン課税)という不可抗力によって総経費率が高くなってしまいがちなファンドもある。このあたりは非常に悩ましいが、日本からインド株に投資する手段が限定的である以上、ある程度は致し方ないコストと捉えるべきだろう。

例えば、「HSBC インド・インフラ株式オープン」の目論見書に掲載されている総経費率は4.34%と割高と言ってよいが、同投信の過去5年のリターンは326.5%(年率33.7%)に達し、国内インド株投信でトップだ(※あくまでも過去の実績であり、将来の動向や運用成果等を示唆・保証するものではない)。

いずれにせよ、総経費率は運用状況によって変わり得るし、個別の事情も勘案しないといけない。また、保有株式などの売買委託手数料などのコストは、実は総経費率に含まれないため、これらも含めて、より精緻にコストを把握するためには、運用報告書もあわせて確認する必要がある。総経費率を見る際は、こうした点に注意してほしい。

インフレが進む中で重要性増す、「見えないコスト」を知る力

さて、ここからは少し話を変えたい。「コスト」と聞くと多くの人はキャッシュアウトを伴うものをイメージするだろう。要するに「手数料」的なものだ。特に長いデフレ経済を経験した日本人はそのような思考から脱するのは難しいのかもしれない。しかし、本来、コストとは時間の浪費や人間の精神・肉体の消耗などを含め、もう少し幅広く汲み取るべきものだと筆者は思っている。

インフレが常態化する中では、以上のような広範な「コスト」の概念を踏まえたうえで、「適正なコストは負担する」姿勢を皆が持つことが重要になってくるのではないか。ファンドの世界も例外ではない。例えば、インデックスファンドが連動を目指す指数を開発するインデックスプロバイダーは、指数利用料を年々引き上げている。そういう意味では、インデックスファンドが現在のような極めて低いコストをいずれ維持できなくなる日が来てもおかしくない。

それでも受益者が頑なにインデックスファンドに対して現状の低コストを求め続ければ、運用会社は運用チームの縮小や運用手法の簡素化といった、目に見えづらい部分を変えることで対応するかもしれない。結果的に指数との乖離(トラッキングエラー)といった品質劣化につながってしまう可能性もある。それにとどまらず、コスト増をインデックスファンドの信託報酬に転嫁できない運用会社が、コスト構造が見えづらく、複雑な金融商品を収益源確保のためだけに立ち上げるといった懸念もゼロではない。

結局のところ、目に見えるコストが低く維持できても、「見えないコスト」として、別の形で受益者に跳ね返ってくることもあり得るのだ。投資家の立場に立てば、不要なコストの負担を避けることはもちろん大事なことである。ただ、「不要なコスト負担を避ける」ことは「適正なコストは負担する」ことと表裏一体であると筆者は感じている。

{kind=link}

{kind=link}