SNSなどでは、投資信託のコストに関する話で盛り上がることが多いようだ。それだけ多くの人の琴線に触れるトピックということだろう。確かに、確約されていない将来の成果よりも、確実なコストを抑えることを重要視するのは当たり前の面もあるし、コストにこだわることは誤りではない。もっとも、投信に関するコストは多岐にわたり、情報を理解する上での注意点も少なくない。

【購入手数料】

販売会社によって異なる ノーロード(上限がゼロ)のタイプも増える

まずは投信の基本的な3つのコストを覚えておこう。投信の購入時(入口)に取られるのが「購入時手数料」だ。購入した額の○%という形で徴収され、証券会社や銀行と言った投信の販売会社がすべて受け取る。実は購入時手数料の料率は販売会社によって異なる。ファンドによって「最大〇%」といった形で定められており、その範囲内で販売会社が決める形になっているためだ。

最近はインデックスファンドを中心に、購入時手数料の上限がゼロになっている「ノーロード」の投信が増えている。投資のタイミングを分散する積み立て投資について、以前はコストが継続的にかかるデメリットが指摘されたが、最近ではそうした懸念は少なくなっている。なお、松井証券で投信を購入する場合、購入時手数料はすべての商品がゼロとなる。

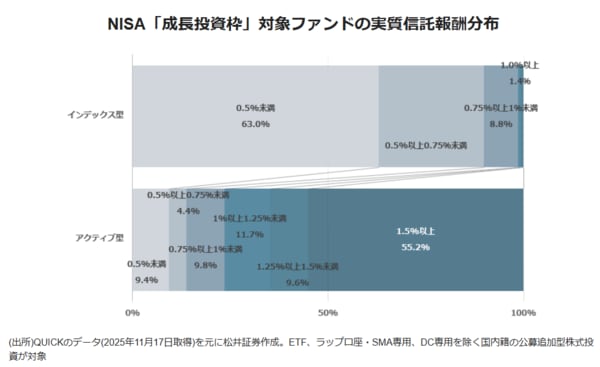

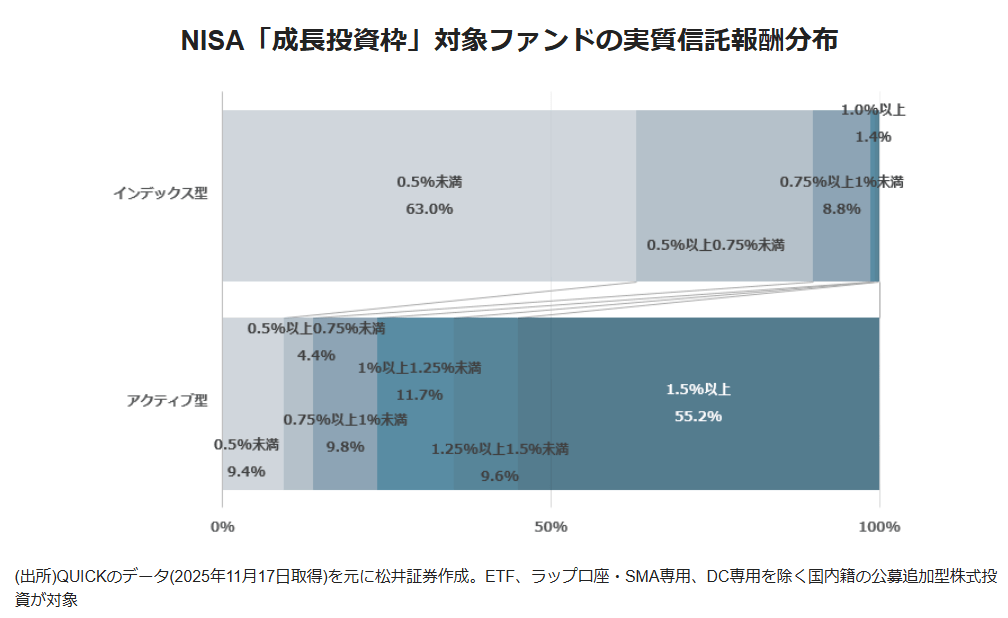

【信託報酬】

「実質信託報酬」も必ず確認、基準価額は「信託報酬控除後」

運用期間中に徴収されるのが「信託報酬」だ。信託財産から引かれ、販売会社と委託会社(投信運用会社)、受託会社(資産を預かる信託銀行)の3者で分け合う。毎日徴収されるため、運用期間が長期になるほど、その高低が運用成果に与える影響が大きくなるので注意が必要だ。特に同じ指数への連動を目指すインデックスファンドは、ファンドによって運用内容に大きな違いがないため、信託報酬の違いが商品性を左右する大きな要素ともいえる。

また、ファンドオブファンズのように、投信が海外の別のファンドに投資していたりする場合、投資先のファンドの信託報酬などが上乗せされる。これらを含めたコストを「実質信託報酬」と呼び、目論見書などでは「実質的な負担」と書かれている。海外の資産に投資するアクティブファンドは、現地の運用会社に運用を任せているケースが多いため、実質信託報酬を見落とさないように注意したい。

意外に勘違いしている人が多いが、投信の値段である「基準価額」は信託報酬が控除された後の額だ。各種情報サイトなどに掲載されている投信のリターンは基準価額を元に計算されるため、信託報酬を考慮した値となる。つまり、多少、信託報酬が高くても、リターンの数字が良ければ、そのコストを補ったうえで結果を出したと評価することもできる。ファンド選びの際は、そうした点にも留意したい。

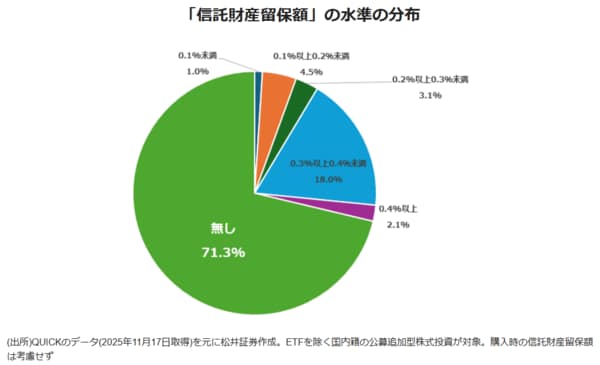

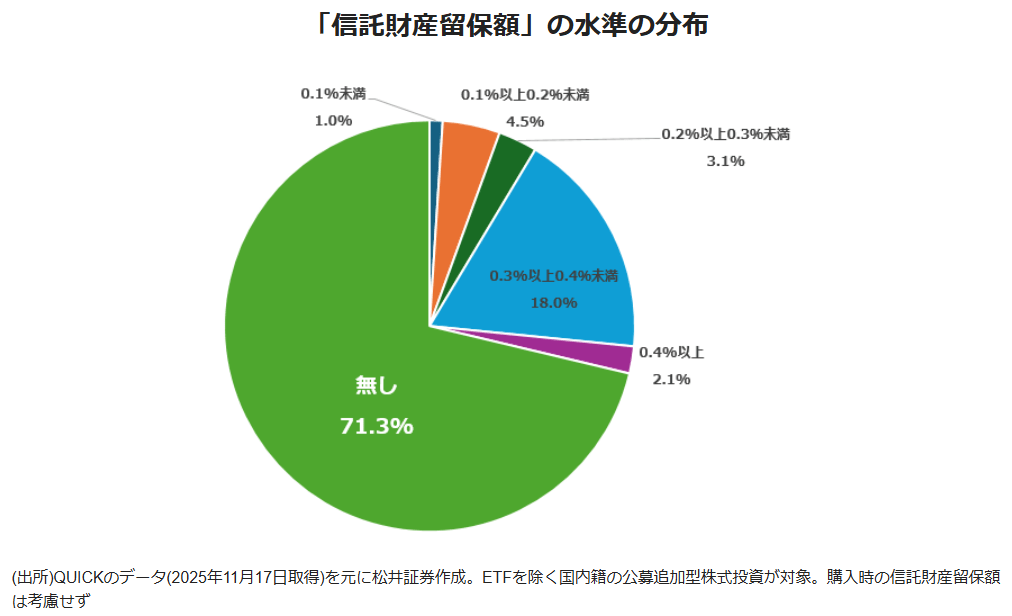

【信託財産留保額】

主に「出口」で払う、ファンドに残すお金

「出口」(商品の解約時)に支払うのが「信託財産留保額」。これは購入時手数料や信託報酬とは異なり、販売会社や運用会社といったファンドに関連する業者に支払うのではなく、ファンドの中に残していくお金になる。解約が出れば、ファンドは保有資産を売却することなどによって、お金を用意しないといけない。その際の売買にかかる手数料やマーケットインパクトといったコストを、ファンドから出ていく人が負担する意味合いがある。なお、信託財産留保額を徴収しているファンドは少数派で、ETFを除き1500本程度と、全体の3割弱にとどまる。

余談だが、だいぶ前、とあるファンドで運用資産の大半の資金が解約で出ていったことがあり、多額の信託財産留保額が、ごく一部の受益者の資産に帰属してしまったことがあった。結果的に、そのファンドの月次リターンが何千%以上に跳ね上がったのだ。異常値ではあるが、このリターンを享受した受益者はどこかに存在したといえるだろう。非常に稀なケースではあるが、信託財産留保額の仕組み上、起こり得る事象だ。

(※)多くはないが、出口で販売手数料を取るタイプや、入口で信託財産留保額を取るタイプの投信も存在する。

{kind=link}

{kind=link}