選択制DCやiDeCoの活用法

それでは、お勤めの会社で選択制DCを採用している場合、どのように活用していったらよいのか説明しましょう。

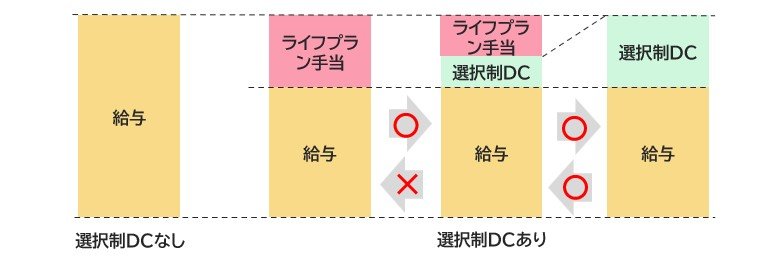

一般的に選択制DCを採用した場合、「ライフプラン手当」とか「ライフプラン資金」、「ライフプラン選択金」などと会社によって名称は異なりますが、給与の一部を切り分ける形になります。そして、そのライフプラン手当を受け取る場合は給与として扱われますが、ライフプラン手当の代わりにDC掛金として拠出することを選択した場合は、企業型DCの事業主掛金と同じ扱いとなります。

下図のようにDC掛金は会社員がライフプラン手当の範囲内で自分で決定することができますので、生活に余裕がない時には拠出額を減らしたり、余裕がある時には増やしたりすることができます。しかし、一旦DCを選択した場合は全額をライフプラン手当にすることはできませんので、ご注意ください。

【選択制DCのイメージ】

※上記はイメージで、すべてのものを表しているわけではありません。

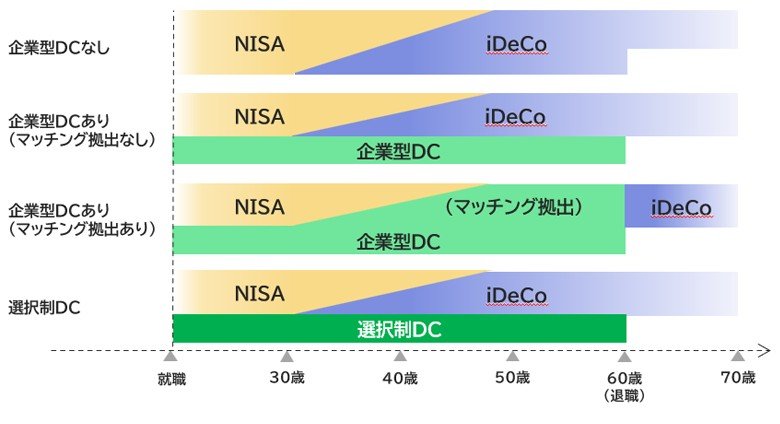

下図は「選択制DC」と「企業型DCのマッチング拠出」、「iDeCo」、「NISA」の使い分けのイメージを表しています。基本的な考え方としては、給与水準が低く、将来ライフイベントが控えているような若年層はNISAをメインに考え、給与水準が高く、老後資金の準備をする場合にはDCをメインに考えるということになるでしょう。

その上で、企業型DCは口座管理手数料等を事業主が負担してくれるため、企業型DCのマッチング拠出、或いは選択制DCをiDeCoよりも優先するという考え方になります。

【選択型DC、企業型DC(マッチング拠出)、iDeCo、NISAの使い分けイメージ】

※上記はイメージで、すべてのものを表しているわけではありません。

選択制DCは一概にメリットとデメリットを比較することは難しいかもしれませんが、会社員が「選択権」を得られることは資産形成の方法の幅が広がるということですから、ご自身のライフプランと合わせてどのように活用していくか、考えてみてはいかがでしょうか。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。