選択制DCのメリットとデメリット

この社会保険料の取扱いが、企業型DCや選択制DCと、企業型DCのマッチング拠出や個人型確定拠出年金(iDeCo)とでは異なってきます。

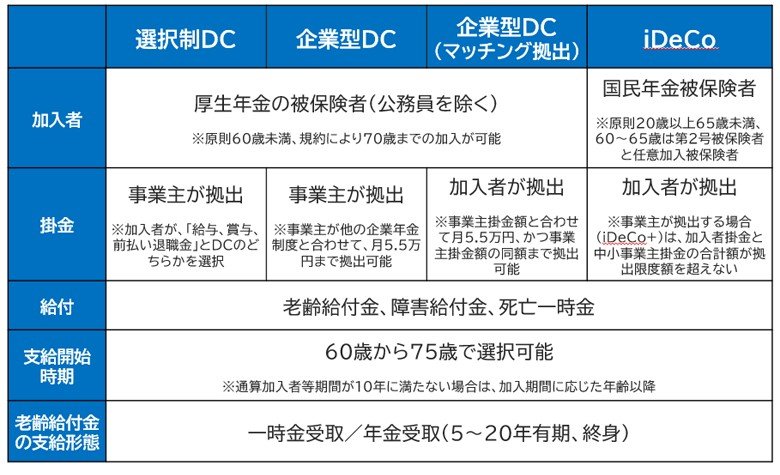

下表のように、企業型DCや選択制DCは事業主が拠出することになっており、それらは税金と社会保険料の計算の基礎にはなりません。一方で、企業型DCのマッチング拠出やiDeCoについては加入者(会社員)が拠出することになるため社会保険料は控除されません。

【選択制DC、企業型DC、iDeCoの比較】

メリット① 掛金が所得控除される

確定拠出年金共通のメリットとなりますが、DCの掛金は所得控除されますので、所得税と住民税が掛からないというメリットがあります。

メリット② 社会保険料を減らすことができる

選択制DCを導入した場合において、掛金に対する社会保険料の負担を減らすことができます。例えば、毎月2万円の拠出をした場合、健康保険料と厚生年金保険料などを合わせて1年間で約3.6万円(=2万円×12月×約15%)、勤続期間を40年間とすると保険料を約144万円減らすことができることになります。

また、社会保険料は、基本的に労使折半となりますので、事業主にとっても同額の社会保険料(法定福利費)の負担が減ることも、事業主が導入するインセンティブになっています。

デメリット① 将来受け取る老齢厚生年金が減る可能性がある

選択制DCの拠出額に対する厚生年金保険料を支払わなかった分、将来受け取る老齢厚生年金が減ることが想定されます。老齢基礎年金に関しては全く影響ありませんが、老齢厚生年金は報酬に比例して年金額が決まってきますので、保険料を納めなかった分だけ受給額が減ってしまう可能性があるのです。

例えば、40年間加入した人の老齢厚生年金は、平均標準報酬額(=(標準報酬月額+標準賞与額÷12月)×再評価率)が36万円の場合と34万円の場合で計算してみましょう。36万円の場合では1年当り約94.7万円(=36万円×0.005481×480月)の年金額となり、仮に25年間受給したとすると約2,368万円となります。

平均標準報酬額が34万円の場合は、1年当り約89.4万円(=34万円×0.005481×480月)の年金額となりますので、同様に25年間で計算すると約2,236万円となり、両者の差である約132万円が老齢厚生年金の減額分となります。

ここでは一定条件で計算してみましたが、実際には条件が異なるため、一概にどちらが有利でどちらが不利とは言い切れませんが、DC掛金を控除してもなお標準報酬月額の上限を上回っている場合は確実にメリットとなり、DC掛金が少ないために標準報酬月額の等級が変わらない場合はメリットもデメリットも無いと言えます。

デメリット② 他の社会保険の給付が減る可能性がある

給与水準に応じて受け取ることのできる労災保険の給付や雇用保険の基本手当等、また健康保険の傷病手当金や出産手当金、育児休業給付金なども減ってしまう可能性があるというデメリットがあります。

メリット③ 口座管理手数料が掛からない

選択制DCは企業型DCと同様、口座管理手数料は事業主が負担しますので、加入者は負担しなくて済みます。ただ、iDeCoは2027年には会社員の拠出上限額(2万円、2.3万円)が撤廃される予定となっていますので、選択制DCの運用商品よりも、iDeCoの運用商品の方が魅力がある場合には、自分で口座管理手数料を負担してiDeCoを選択する方が良いかもしれません。