(2)年金の受け取り方を工夫する

続いて、セカンドライフの収入の柱である年金についてです。

国の年金(公的年金)は、モデル年金の所得代替率(年金受給開始時点の年金額が現役世代の手取収入に対して占める割合)が6割水準であり、今後徐々に引き下がっていく予定です3。この数値は年金財政全体の指標であるものの、豊かな生活を過ごすためには、公的年金だけでは十分な水準とはいえなさそうです。しかしながら、公的年金は世の中の賃金・物価動向をある程度織り込んだかたちで、「終身」で年金が受け取れる仕組みのため、インフレならびに長生きへの保険としては大変有効といえます。

3 2024年公的年金財政検証(厚生労働省)より。

公的年金には「繰上げ・繰下げ」という選択肢が用意されています。65歳以降の給与収入ならびに他の退職金・年金原資となどと資金繰りを相談しつつ、たとえば、終身で受け取れる公的年金を繰下げて支給額を厚くする対策が考えられます。さまざまな留意点はありますが、70歳まで受給を繰り下げると年金額は42%増額、75歳まで繰り下げると84%増額されます。想定よりも早く亡くなった際のもらい損を気にする方もいると思いますが、長生きに対し、終身の収入源を増やす行為は、「リスクヘッジ」の観点では合理的ともいえます。

また、会社によっては企業年金を有している場合もあります。企業年金は会社により制度がまちまちですが、たとえば、終身年金の選択肢がある場合は、これも長生きリスクへの備えとして有効です。ぜひ、企業年金の水準のみならず、受取方法の選択肢もチェックしましょう。

(3)「資産活用期の資産運用」を考える

ここまで述べてきた勤労収入、年金収入をベースとしたうえで、ご自身がこれまでに形成してきた資産をどのように活用していくか、という点を考えていきます。

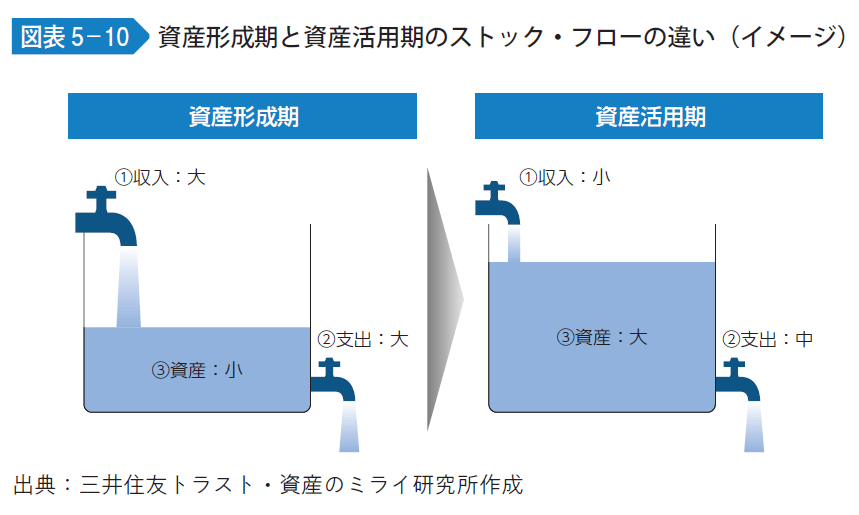

特に、資産を取り崩していく資産活用期においてはインフレに負けない運用を目指す必要があります。その理由は、[図表5−10]のとおり、資 産活用期は資産形成期に比べて、相対的に「①収入」が小さく賃金の上昇の恩恵を受けづらいこと、かつ、「③資産」が多いため、「③資産」の目減りによる影響が相対的に大きくなることが挙げられます。

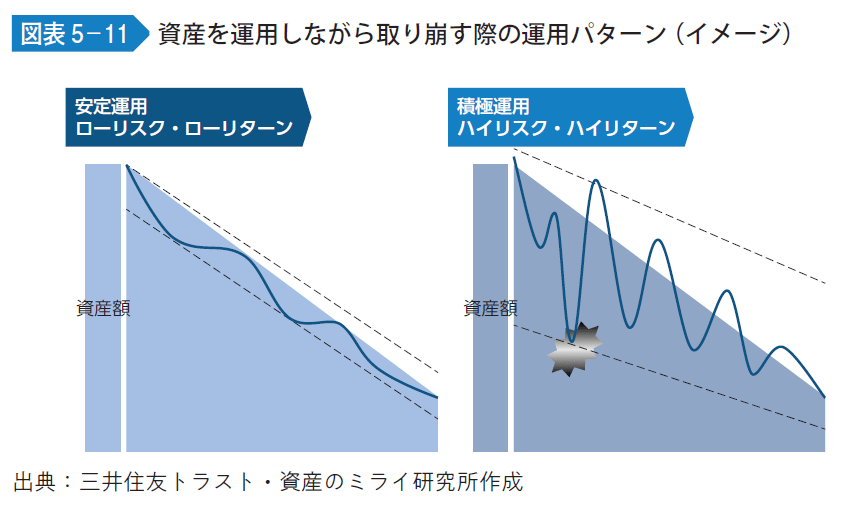

現役時代に株式投資を中心に資産形成をしてきた方は、引き続き「ある程度のリターン水準」をねらいにいきたくなるかもしれません。しかしながら、セカンドライフ支出に充てていく貴重な資産を、大きく減らしてしまっては元も子もありません。一般的には、現役時代に比べて給与なども減るケースが多く、損失を他の収入でカバーする期間も限られることが想定されます。資産運用に正解はないものの、資産寿命を考えるのであれば、資産形成期に比べて、ご自身が取っている資産全体の「リスク(資産のブレ)」にしっかりと目を配る必要があるでしょう[図表5−11]。