3.“両立”の考え方とは?

では、これらの制度の両立はどのように考えればよいのでしょうか。

制度の利用方法に唯一解はありませんが、各制度の特徴をふまえた、一つの考え方をお示しします。

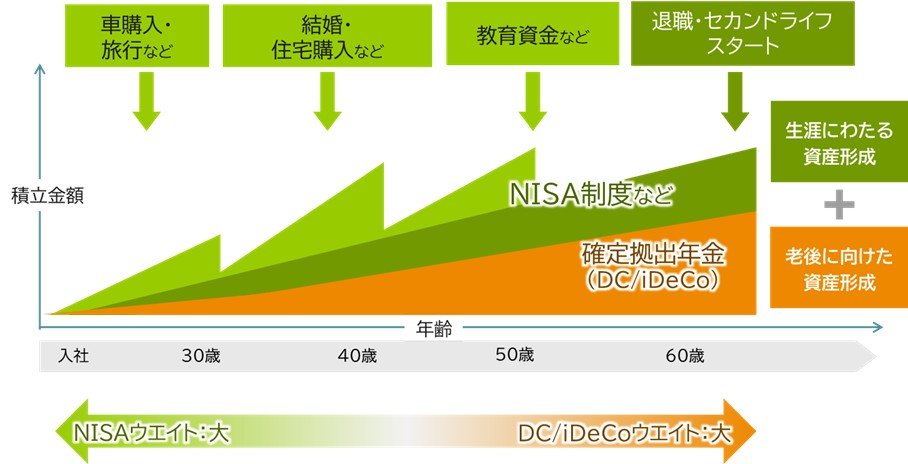

DCは一般的に税の優遇範囲が広いものの、原則60歳になるまで引き出せない制度です。一方で、NISAは税の優遇が運用益に対する非課税のみですが、引き出しに関する制約がない制度です。

これらの特徴を踏まえると、主に老後資産はしっかりと“鍵”の掛かっているDCを活用して税優遇の恩恵も受けつつ実践し、少し先でも使うかもしれないお金は“鍵”をかけないNISAでやっていくスタイルが考えられるでしょう。

年齢が上がれば、自身の将来のマネープランがだんだん実感をもって把握できるようになるので、DCの割合を増やしていく、ということも考えられます。口座に入れるお金の量を、それぞれウエイト調整していくイメージです。

年齢が上がれば、60歳以降まで引き出せない期間は短くなっていくので、デメリットが減りますし、所得が多くなれば所得控除のインパクトも大きくなるといえます。

4.まとめ ―DC/iDeCoとNISAはライバルではなく友達―

DC/iDeCoやNISAの資産形成制度は、利用者のすそ野が着実に拡大してきています。

この両制度は、どちらを利用するのが良いのかという議論が見受けられますが、どちらも両立している人が相応にいること、またその割合は増えてきていることが分かります。

両制度は“ライバル関係”ではなく、お互いの長所と留意点を補い合える“友達関係”と捉えて、上手に活用することが、「令和の資産形成」における新常識かもしれません。

◆上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果を掲載しています。

「住まいと資産形成に関する意識と実態調査」(2025年)より

DC/iDeCoと NISAはライバル?友達? ーNISA利用者の約4割が、 iDeCoも利用、もしくは利用意向あり

(三井住友トラスト・資産のミライ研究所 清永 遼太郎)