足元は株価暴落を招くようなバブルの様相にはなっていない

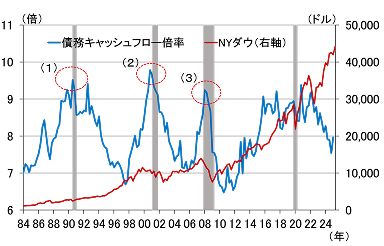

図表3にNYダウを加えたものが図表4ですが、これを見ると確かに景気後退の4局面でNYダウが大きく調整していることが、何とか視認できます。しかしながら、なにせNYダウの水準には上昇トレンドがあって、しかも40年もの長期のグラフでは上昇幅が大きすぎて、債務キャッシュフロー倍率との関係が明確とは言えません。

<図表4 米企業の債務キャッシュフロー倍率とNYダウ>

(注)シャドーは米国の景気後退期。 (出所)ブルームバーグ、米NBER、楽天証券経済研究所作成

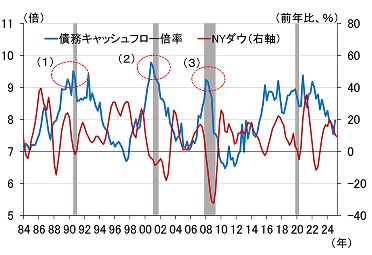

そこで、NYダウの前年比と比較してみました(図表5)。それを見ると、ブラックマンデーの1987年や、FRBが急速利上げを実施した2022年から2023年にかけての期間と合わせ、景気後退かどうかにかかわらず、企業の債務キャッシュフロー倍率が大きく拡大した後にNYダウが大きく調整している姿が浮き彫りになります。

<図表5 米企業の債務キャッシュフロー倍率とNYダウの前年比>

(注)NYダウの前年比は3期移動平均。シャドーは米国の景気後退期 (出所)ブルームバーグ、米NBER、楽天証券経済研究所作成

以上のパターンを踏まえると、足元は企業の債務キャッシュフロー倍率が8倍程度と、それほど高くはなっておらず、NYダウの大幅調整につながるような、バブル的な様相を呈しているとは言えないことが分かります。

ただし、9月からFRBが利下げを再開し、緩和的な金融環境が再び企業の債務キャッシュフロー倍率を拡大させるようなことになっていけば、いずれ警戒が必要になってくると思われます。今後も折を見て企業の財務状況をチェックしようと思っています。