3期連続の営業減益 今期は2ケタ増益を計画、下期に追い上げ

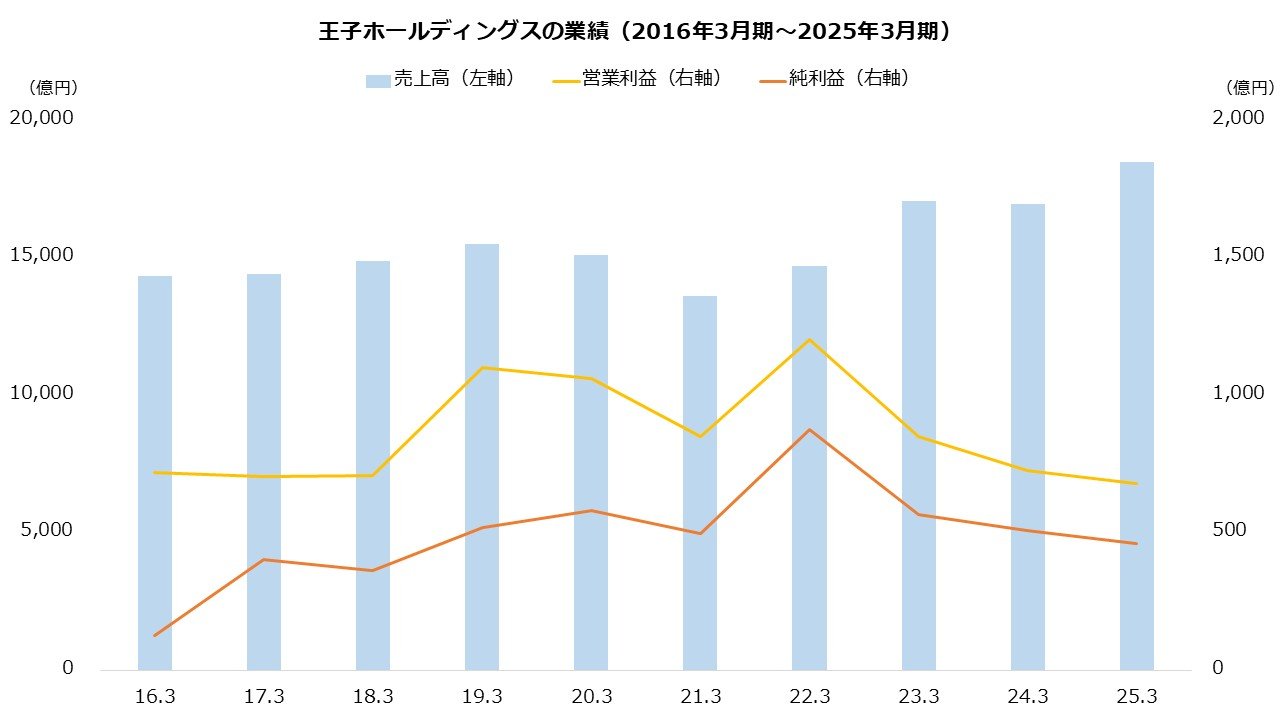

続いて、これまでの業績も振り返りましょう。売り上げはおおむね順調ですが、利益は停滞の傾向です。営業利益は直近ピークの22年3月期を最後に、3期連続の減益となっています。為替が円安に大きく動いたこともあり、厳しい環境が続きました。

為替以外では、パルプ市況の悪化も逆風でした。24年3月期に大きく下落し、主力の資源環境ビジネスが大幅な減益となります。当期は自然災害が影響したとはいえ、セグメント利益の減少の大部分はパルプ市況の下落および販売の減少が占めました。翌25年3月期はやや回復したものの、反発は低水準にとどまっています。

最後に今期(26年3月期)の見通しです。今期は増収増益の計画で、増益は主に生活産業資材と印刷情報メディアがけん引します。一方、パルプ市況は下落の想定であり、資源環境ビジネスは減益の予想です。なお、工場運営に伴う例年の季節性に加え、一過性の費用が上期に集中すること、値上げ効果が後半に発現することから、利益は下期への偏重を見込みます。

【王子ホールディングスの業績予想(26年3月期)】

・売上高:1兆9000億円(+2.7%)

・営業利益:750億円(+10.8%)

・純利益:650億円(+40.8%)

※()は前期比

※同第1四半期時点における同社の予想

出所:王子ホールディングス 決算短信

今期の第1四半期は、売上高が前年同四半期比4.4%増、営業利益は同74.5%減でした。工場の修繕費や損害保険費が集中したこと、富岡工場が24年1月の火災に伴いコストが悪化したこと、海外パルプ事業の操業が低調だったことなどから、滑り出しは例年に増して低調です。さらに、為替差損および構造改革費を計上したことから、経常損益および純損益はいずれも赤字に転落しました。

なお、通期予想は据え置かれています。富岡工場および海外パルプ事業は復旧がほぼ完了したことから、第2四半期からは改善に向かう予想です。パルプ市況は足元でも弱いものの、値上げおよび数量増に取り組み、計画の着実な達成を目指します。次の中間決算は、11月上旬に公表される予定です。