大型の構造改革は完了 中期に事業利益1100億円を視野

苦戦の続くLIXILですが、見通しはどうでしょうか。

今期(26年3月期)は増収増益の計画です。国内は引き続きリフォームが好調な想定で、中東やインドも売り上げへの貢献を見込みます。もっとも、金利の高止まりや人件費高騰などから、世界的な住宅設備の不況は継続する想定をしており、本格的な回復は翌期以降に持ち越される予想です。

【LIXILの業績予想(2026年3月期)】

・売上収益:1兆5400億円(+2.3%)

・事業利益:350億円(+11.7%)

・営業利益:300億円(+1.1%)

・純利益:80億円(+299.7%)

※()は前期比

※事業利益…売上収益から売上原価、販売費および一般管理費を控除して算出

※純利益は非継続事業を含む(その他は継続事業のみ)

※同第1四半期時点における同社の予想

出所:LIXIL 決算短信

今期は第1四半期まで決算が公表されています。売上収益は前年同四半期比1.4%減ながら、事業利益は同1310.6%増(14.1倍)と大幅な回復となり、最終赤字は9.1億円まで縮小しました(前年同四半期は58.6億円の純損失)。国内で新築向けが想定より堅調で、海外も欧州や中東で採算が改善したことが追い風でした。

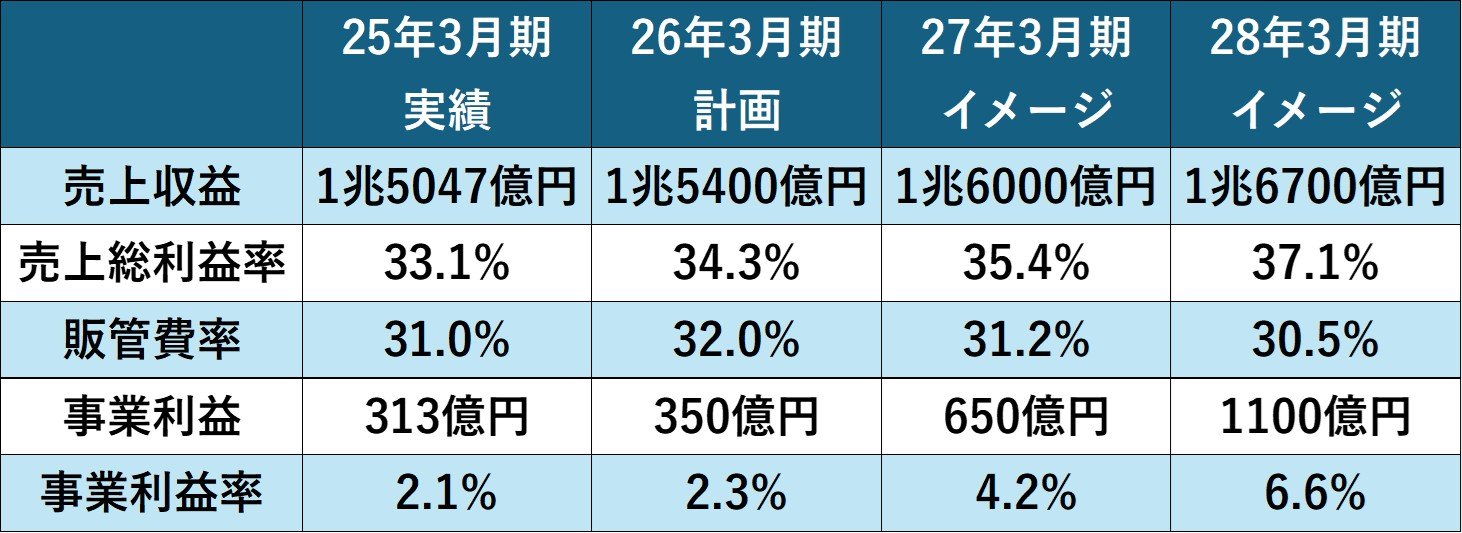

続いて、さらに長期の見通しも確認しておきましょう。25年3月期の決算では大まかな方向性に言及しました。売り上げの拡大と並行し、収益性の改善や販管費の抑制に取り組むことで、28年3月期に事業利益1100億円を目指す内容です。

【業績の見通しおよびイメージ(~28年3月期)】

収益性の改善で核となるのが事業ポートフォリオの変革です。米国事業は浴槽事業の整理や協業で赤字からの脱却を目指します。また、トランプ関税政策に伴い安価な中国製品の流入が減る想定から、衛生陶器も収益性が改善する見込みです。国内はリフォーム事業を強化しつつ、デジタル技術を活用して採算の改善を図ります。ブランド別では利益率の高い「グローエ」に注力し、コア市場の欧州や成長市場の中東・インドなどで拡販する計画です。

今期は、先述のサイディング事業の撤退のほか、欧州の拠点再編などを終える見込みで、これにより大型の構造改革はおおむね完了します。計画どおり、LIXILは復活できるのでしょうか。投資家の注目が集まります。