「下がっても嬉しい投信積立」なら、すぐに上昇モードに戻らなくてもOK

上げも下げも付き合う覚悟に加えて持っておくと勇気が出る知識をひとつ。それは、「投信積立は下がっても嬉しい仕組み」ということです。

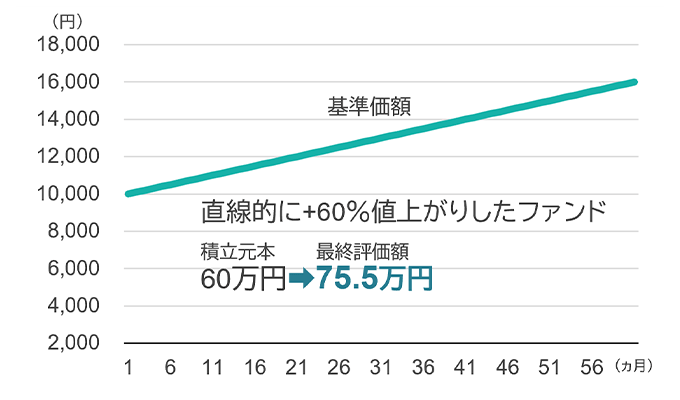

下のグラフは、(こんなことはあり得ませんが)変動がまったくなく直線的に増えていった「優秀なファンド」の推移と5年間の積立の結果を示しています。

① ブレなく上がる「優秀なファンド」への積立

「最終評価額」は上記のファンドに毎月1万円を積立投資した場合の5年後の評価額(手数料や税金を考慮せず)です。積立投資によって必ず利益があがることを保証するものではありません。

毎月1万円ずつを60ヵ月(5年間)積み立てると60万円の積立元本が最終的に75万5千円になることを示しています。

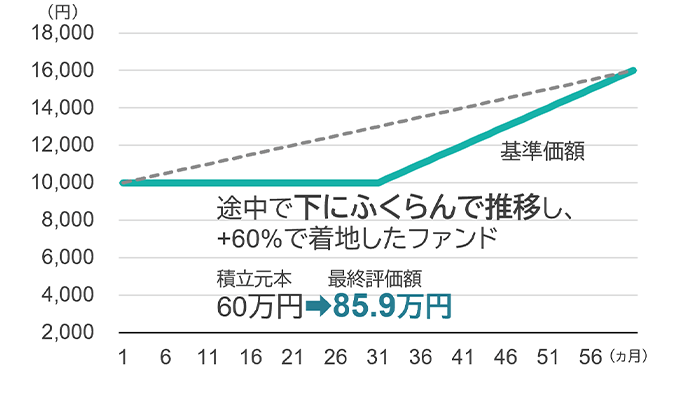

次のこのグラフは、前半の3年間はずっと横這いで冴えず、後半にようやく上がって先ほどのグラフのファンドと同じ到達点まで行ったというケース。

② 「前半不調で、後半に盛り返すファンド」への積立

「最終評価額」は上記のファンドに毎月1万円を積立投資した場合の5年後の評価額(手数料や税金を考慮せず)です。積立投資によって必ず利益があがることを保証するものではありません。

前半の動きにはイライラしましたし、後半盛り返したといっても①の優秀なファンドと同じ到達点ですから「あっちにしておけばよかった」といったところです。

しかしグラフ中に書いてあるように、最終評価額は85万9千円と、①よりも増えているのです。

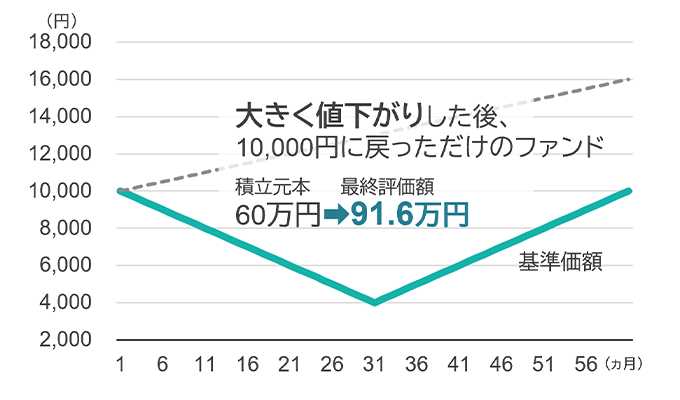

さて次は、もっとストレスが多かったケースです。

③ 「前半絶不調で、後半も元本に戻っただけのファンド」への積立

「最終評価額」は上記のファンドに毎月1万円を積立投資した場合の5年後の評価額(手数料や税金を考慮せず)です。積立投資によって必ず利益があがることを保証するものではありません。

なかなか酷い動きです。積立を始めた途端に下がり続け10,000円の基準価額がなんと4,000円にまで暴落しています。後半で盛り返すものの、時間切れで元本の10,000円まで戻って終わり、です。

でも最終評価額は②よりも多い91万6千円なのです。驚くべきことに。元本に戻っただけなのに。

もうお分かりの方も多いかもしれません。投資信託の積立は毎月1万円とか5万円といった定額で毎月買える口数を「仕込んで」いく仕組みであるため、②や③の前半では下がっている過程で安い値段でたくさんの口数を仕込んでいたのです。それが後半の盛り返し時に花が開く、ターボがかかって増加スピードが増すことに繋がっているのです。

当社はずっと、「投信積立は下がっても嬉しい仕組み」、「上がるのはもっと後でいい。今はできるだけ口数を仕込みたいんだから!」といった表現を使ってきました。

順調に含み益が増えていたのに、一転マイナスの日々が続くようになると不安になるのは当然です。でも、こうした「仕組みへの深い理解」で不安を跳ね飛ばし、マイナスが続く中でも平気で積立を続けられる境地に早く入った者勝ち、なのだと思います。

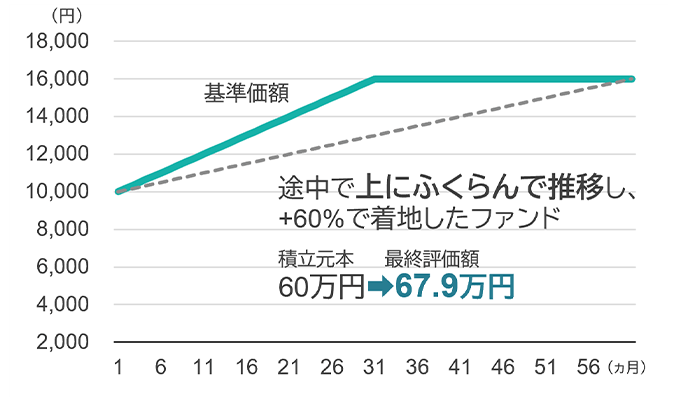

最後にもう一つだけ、こんなケースを見てみます。

④ 「前半絶好調だが後半不調なファンド」への積立

「最終評価額」は上記のファンドに毎月1万円を積立投資した場合の5年後の評価額(手数料や税金を考慮せず)です。積立投資によって必ず利益があがることを保証するものではありません。

前半は絶好調。①の直線的に増えていったケースを上回る上がり方を見せています。しかし後半はまったく上がらなくなって①と同じところで終わり、結果は今までのどれよりも少ない67万9千円です。

こうなった理由は、先ほどの「安い値段でたくさんの口数を仕込み……」の逆を行っているから。割高な値段で仕込まざるを得ない状態が、大事な前半に来てしまったから。

新NISAが始まって以降、絶好調と言ってもいい推移で(しかも円安という下駄のおかげもあり)、さらに多くの人を惹き付けた世界の株式市場でしたが、もしこの④の要素、つまり「スピードオーバー」だった可能性が少しでもあったとすると、今の状況は悪いことばかりではないかもしれません。つまり後から振り返った時に、「積立初期のあの頃に大きく下がって、しばらく冴えなかったのが良かったよな~!」となる可能性があるということです。

焦らず、でも大事なことは自分で納得できるまで調べ、考えてみましょう。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。