令和時代の複雑な状況とFWB向上のポイント

しかし、令和の状況は複雑になっています。予想以上のスピードで長寿化が進み、世帯構造の変化やライフスタイルの多様化が顕著になってきているからです。

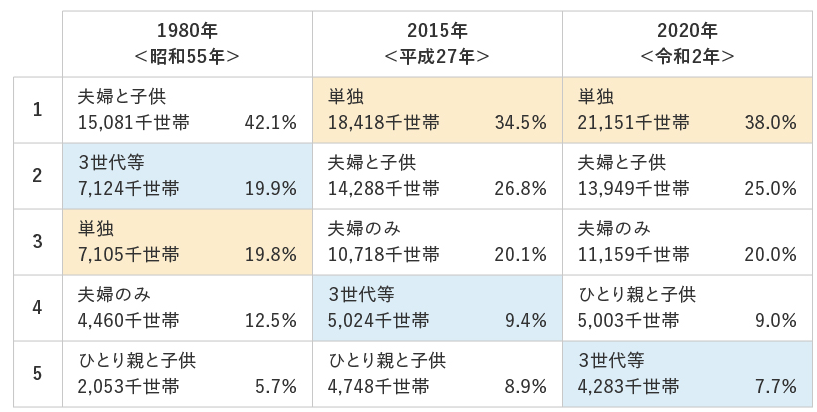

図表1は、1980年時点と2020年時点の家族の姿の変化を示すデータです。単独世帯割合が大幅に増加(19.8%→38.0%)し、3世代同居世帯割合が大幅に減少(19.9%→7.7%)しています。

【図表1】家族の姿の変化

※一般世帯に占める比率。施設などに入居している人は含まれない。「3世代等」は、親族のみの世帯のうちの核家族以外の世帯と、非親族を含む世帯の合算。

※「子」とは、親族内の最も若い「夫婦」からみた「子」にあたる続柄の世帯員であり、成人を含む。

2000年以降、情報やコミュニケーションのインフラが劇的に進展し、組織や場所にとらわれない働き方・暮らし方、各家庭における価値観の多様化が大きく進みました。これにより、個人の「生活満足度」にも変化が生じ、「幸せの尺度」が定量的な面だけでなく、「(自分にとって)良い状態であるか」を問う時代になっています。

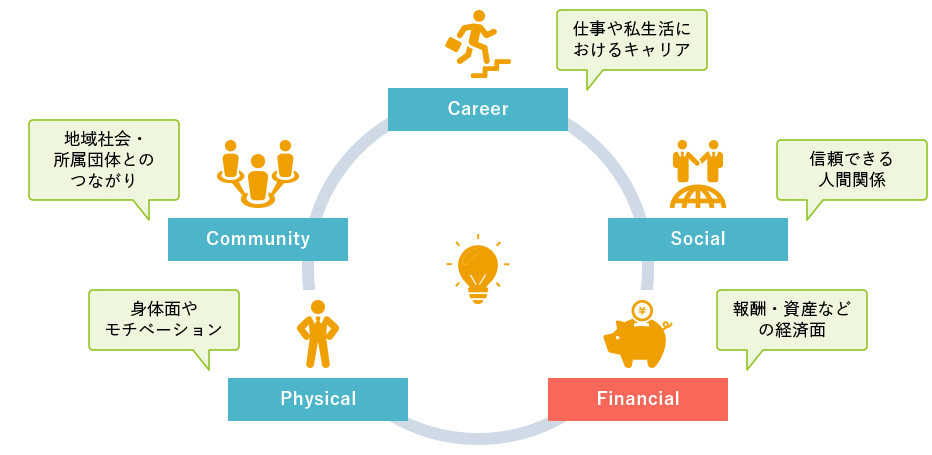

こうした時代の動きがウェルビーイングへの注目度を高めています。ウェルビーイングとは「多様な個人がそれぞれ身体的・精神的・社会的に良い状態にあること」を表す概念です。米ギャラップ社によると、ウェルビーイングの主要な構成要素は5つあり、その中でも「ファイナンシャル(家計経済面)のウェルビーイング」が他の要素に対する影響度が大きいとされています(図表2)。

【図表2】ウェルビーイングの5つの構成要素(米ギャラップ社)

これまでの金融経済教育は「投資」に重点を置き、得か損かや、資産を増やす方法を語る部分が多かったかもしれません。しかし、これからの金融経済教育は「生活満足度の向上」というゴールを目指しています。内閣府の資産運用立国実現プランにおいても、NISAなどの「資産形成支援」と「金融経済教育の普及・浸透」を両輪として進めています。これは、資産形成の実践と金融経済教育の普及を通じて、国民一人ひとりが「(自分の)将来に向けてこうありたいという家計経済の状況をイメージし、それに向かって着実に進んでいる状態を自覚することで、生活満足度を高めていくこと」を目指しています。

こうした潮流の中で、個人がFWBを向上させていくポイントは2つあります。

①ライフプランやマネープランの作り方、金融商品・サービスなどの情報や知識を、金融経済教育などを通じて習得すること。そして、習得したものを効果的に自分自身の家計に応用するスキルを身に付けること(“FWB向上のための”金融リテラシーの習得)

②習得した金融リテラシーを活用し、家計において実際の金融行動に踏み出すこと

金融リテラシーを身に付け、中長期的な視点で生活設計、家計管理、資産形成に取り組むことが特に重要です。

(筆者:三井住友トラスト・資産のミライ研究所 所長 丸岡 知夫)

●資産や所得の多寡に関係なく、「この水準なら暮らしていけそうだ」という感覚を持てていれば、家計の不安なく生活することにつながります。ファイナンシャル・ウェルビーイングを高める具体的な方法は、次回記事【「年収や資産が増えるほど幸せ」とも限らない? お金まわりの満足度を左右する3資産「ヒト・モノ・お金」との賢い向き合い方】で詳説します。