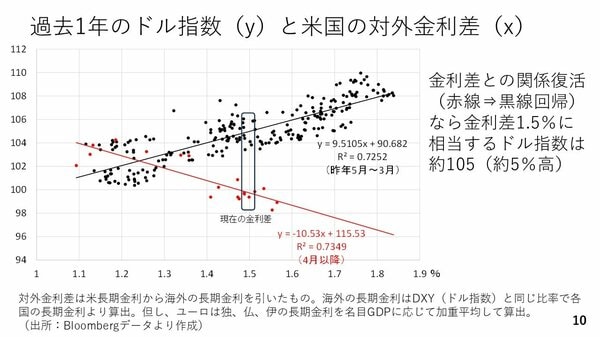

米ドルに対する信認が多少なりとも回復し、金利が上がってもドルが売られるという、不整合な動きに改善が見られた場合、米ドルはどれほど上昇し得るかを考えてみます。縦軸にドル指数、横軸に米国と海外の金利差(※)をとった過去1年の散布図を作りました。

※主要6通貨の長期金利をドル指数と同じウェートで加重平均したものを米国の長期金利から差し引いたもの。

まず、2024年5月から25年3月までの金利差とドル指数の関係をみると、両者は「金利差が拡大するとドル高」という黒の「正の相関」です。ところが25年4月以降、金利差が拡大するとドル安が進むといった赤い「負の相関」になっています。

この「負の相関」が「正の相関」に変わるのであれば、現在の金利差1.5%に対応するドル指数はおよそ105付近となり、現状に比べ5%程度、ドルに反発余地がある可能性を示しています。

ドル円に置き換えた場合、シンプルに143円台から5%のドル高が進む場合、150円前後になります。実際には、ドルの信認が戻るまで時間を要するとみられ、145円付近では上値も重いでしょう。それでも、金利差との関係性が戻るのであれば4-5%のドル高は有り得るでしょう。

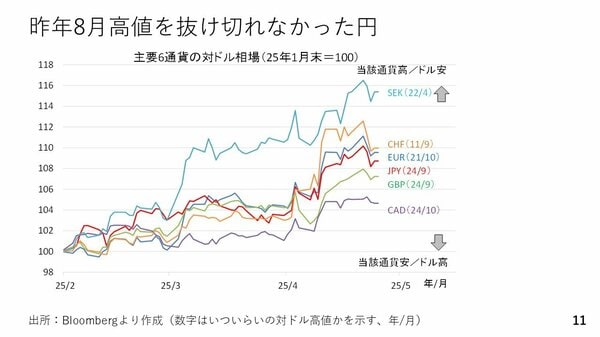

ここで日本円の動きを振り返ります。関税の発動などによって市場が荒れ始めた2025年2月以降について、ドル指数を構成する6通貨の対ドル相場を指数化しました。この間、最も上昇したのがスウェーデン・クローナで、2022年4月以来の水準までスウェーデン・クローナ高ドル安に押し戻しました。

スイス・フランも2011年9月以来、ユーロも2021年10月以来の水準までそれぞれスイスフラン高、ユーロ高、ドル安方向へ押し戻しています。一方の円は、24年9月以来の水準まで押し戻すにとどまり、24年8月に記録した1ドル139円58銭にも届きませんでした。

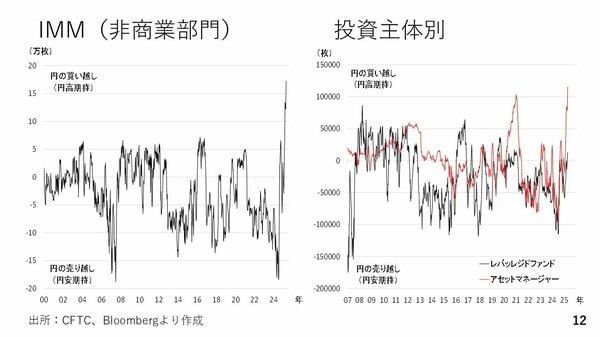

しかも投機筋の円のポジション(IMMポジション)をみると、空前の規模まで円ロングが積み上がっています。投資主体別で見ても、年金など少し長めの運用をするような市場参加者であるアセットマネージャーが過去最大の円ロングを構築しています。それでも、24年8月の1ドル139円58銭には届かなかったこととなり、これが日本円の現在の実力の限界だと考えられます。

かねてからお伝えしている通り、円の最大の弱点は、名目金利からインフレ率を差し引いた実質金利が大幅なマイナス圏にあることです。歴史的な円ロングをもってしても、140円割れが限界でした。この状況が変わらない限り、持続的な円高は難しいということが示唆されたと言えます。