選択制確定拠出年金とNISAを「4つのポイント」で比較

2つの選択肢で判断に迷った時、比較に使えるポイントは4つあります。それぞれの項目について、運営管理機関※1の効果測定シミュレーション※2などを活用しながら検証してみましょう。

※1 確定拠出年金制度において運営や管理を担う専門機関

※2 使用するツールによって対応範囲は異なります

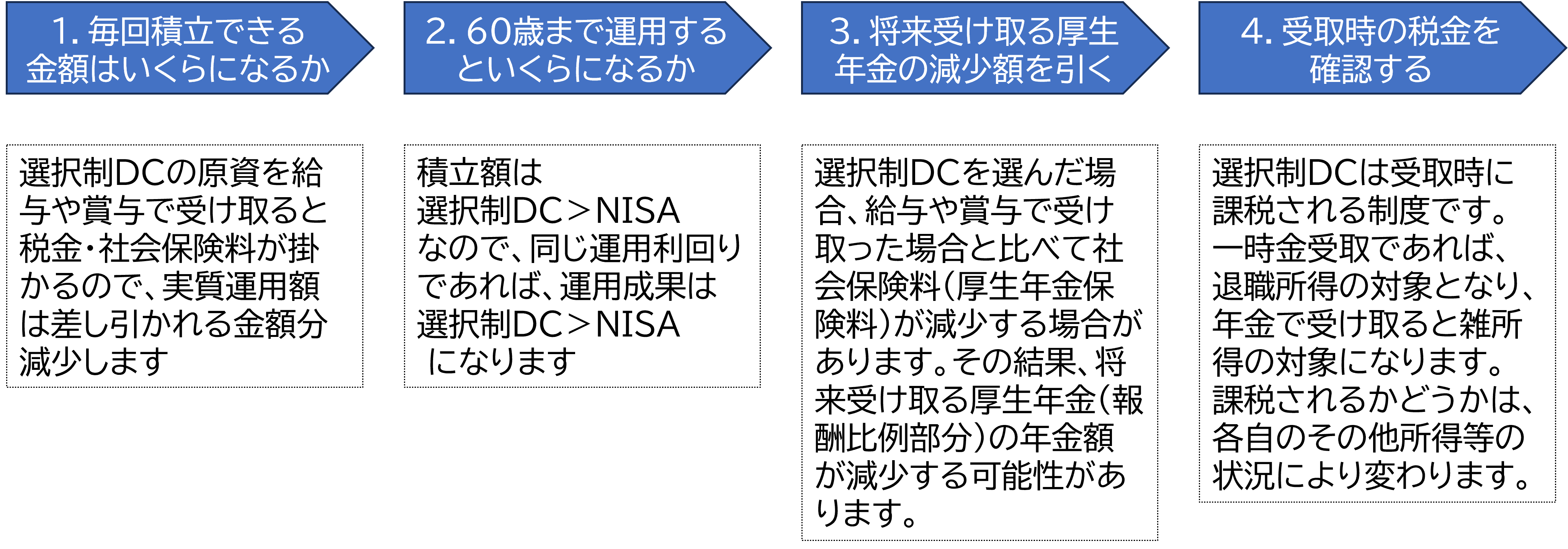

①毎回積立できる金額はいくらになるか

選択制確定拠出年金で掛金を拠出する場合、原資は給与から天引きされますが、NISAで運用する場合は原資を一旦給与や賞与として受け取る必要があります。給与や賞与からは所得税・住民税・社会保険料等が引かれてしまうため、毎月積立できる金額は選択制確定拠出年金の方が多くなります。

②60歳まで運用するといくらになるか

①の通り、選択制確定拠出年金では、原資を給与や賞与で受け取った場合に引かれる所得税・住民税・社会保険料等の分も含めて運用に回すことができます。よって給与や賞与で原資を受け取ってNISAで運用する場合と比較すると、60歳時点での運用資産残高はNISAより企業型確定拠出年金の方が大きくなります。複利効果を考えると、積立が長期になり運用利回りが大きくなればなるほど差が広がると言えるでしょう。

③将来受け取る厚生年金の減少額を引く

選択制確定拠出年金を選ぶ場合、給与で受け取った場合と比べて社会保険料が軽減されますが、デメリットとして将来受け取る厚生年金の年金額が減少する可能性があります。ただし、影響額は積立金額や給与水準によっても変わるため、自身のケースを計算してみることが重要です。

④受取時の税金を確認する

選択制確定拠出年金の受け取りは一時金(一括受取)の場合、退職所得控除が受けられます。ただし他に退職金があったり、以前に退職金を受け取ったりしている場合は退職所得控除が使えず、税金を支払った分だけ受取金額は減ってしまいます。NISAの場合は特に受取時に税金はかからないので、この点はNISAでの運用の方が有利です。

とはいえ税制は今後変わっていく可能性があるため、若い世代が今から税制を考慮して損得を考えるのはあまり得策ではありません。まずは①~③のステップで検討し、受取時についてはその時々の税制にあわせてより得する方法を選択していくと良いでしょう。

●次回記事【30歳男性が60歳まで毎月1万円積立…NISAと選択制確定拠出年金のどちらで運用するのがトク? シミュレーションで検証】では、ケーススタディをお届けします。