アイビス(証券コード:9343)について、2024年12月期通期決算までの業績および通期見通しを紹介する。同社は2000年5月にIT技術者派遣事業で創業し、2023年3月に東京証券取引所グロース市場に上場している。モバイル事業とソリューション事業の2事業を展開しており、主力のモバイル事業が売上高全体の60.1%を占める。

モバイル事業では、デジタルイラスト制作アプリ「ibis Paint」を提供している。収益は主にアプリ内広告収入、サブスクリプション収入、売切型アプリ収入で構成される。「ibis Paint」は全世界で3.7億以上のダウンロード数を誇り、海外売上比率は約73%を推移している。特にZ世代を中心としたユーザーベースを持ち、モバイルイラストアプリ市場においてNo.1の地位を確立している。加えて持続的な成長と収益の安定化を目指し、サブスクリプションモデルへの移行を進めている。

2024年12月期第3四半期においては、サブスクリプション収入が前年同期比115.6%増と大きく成長しており、経営陣は将来的にサブスクリプション収入が広告収入を上回ることを重要な経営目標として掲げている。このように収益構造の転換を進めることで、広告市況の変動に左右されにくいビジネスモデルの構築を目指している。

ソリューション事業では、企業向けのシステム受託開発やIT技術者派遣を展開している。受託開発サービスでは、モバイルアプリやWebアプリの開発・運用保守を中心に展開している。準委任契約や請負契約を主体とし、クラウドコンピューティング関連の構築・移行・運用も自社内で完結させている。収益構造はフロー型が基本だが、運用保守では継続的な収入が見込めるストック型となっている。

IT技術者派遣サービスでは、自社で無期雇用している技術者を顧客企業に派遣し、その派遣料を収益源としている。

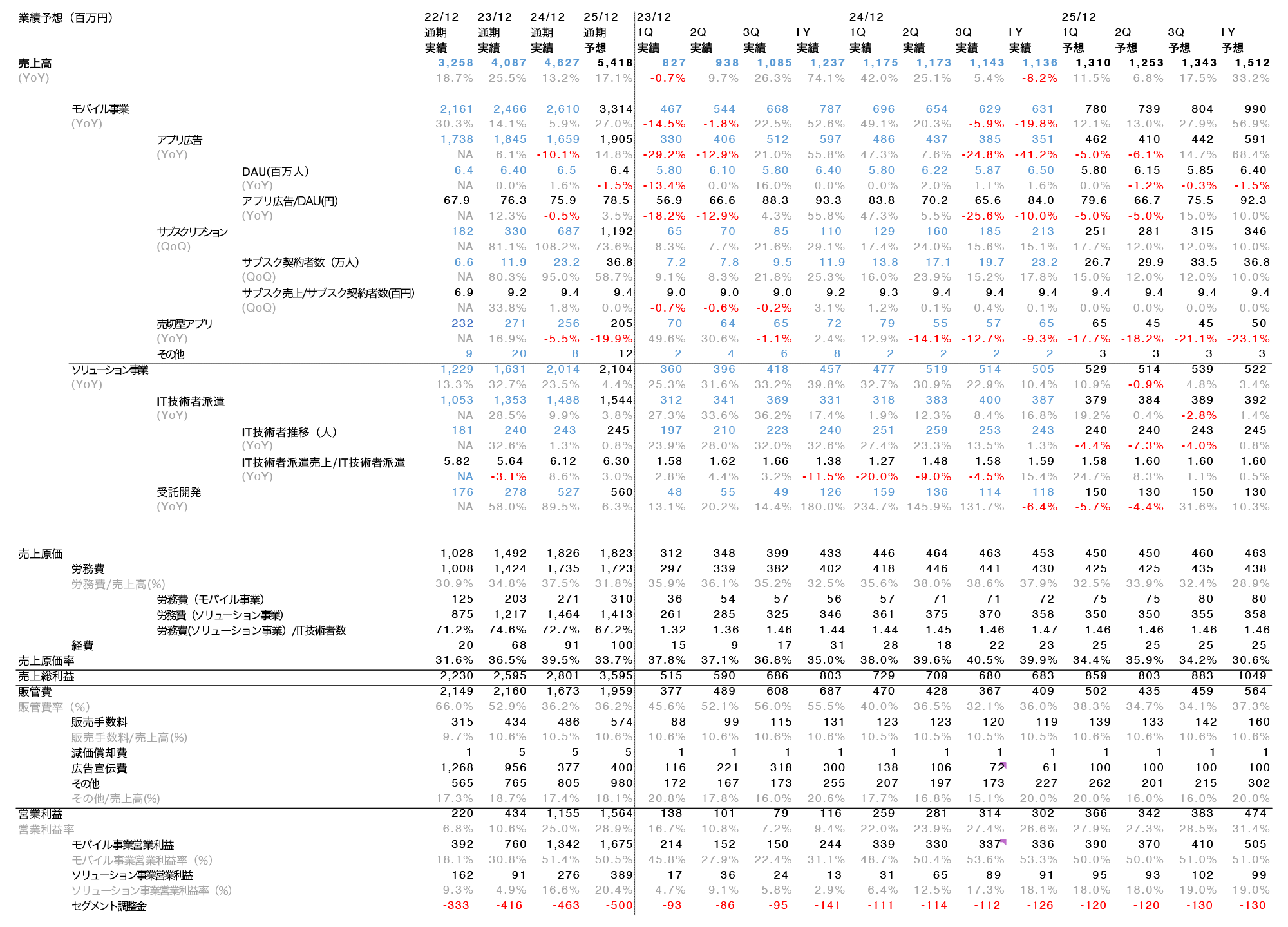

2024年12月期の業績は、売上高46.2億円(前期比17.3%増)、営業利益11.5億円(同168.4%増)となった。主力のモバイル事業は、広告施策の影響により広告収入の伸びが抑制的となったものの、サブスクリプション収入が前期比94.9%増と大きく伸長。サブスクリプション売上高は6.8億円となり収益基盤の拡大が進展した。また、ソリューション事業も受託開発や高収益案件の受注強化により、安定的な成長を実現している。2025年12月期の業績予想は、売上高49.0億円(前期比6.1%増)、営業利益12.5億円(同8.2%増)を見込んでいる。

上記が今回行った業績予想である。

モバイル事業は、アプリ広告、サブスクリプション、売切型アプリの3つの収益源で構成される。アプリ広告収入は、DAU(日次アクティブユーザー数)とユーザー1人当たりの広告収入(アプリ広告/DAU)の積で予想している。DAUについては、市場が成熟期に入っている状況を踏まえ、現状の580-620万人レベルでの推移を想定している。ユーザー1人当たりの広告収入は、2024年4月に実施した広告インプレッション増加施策が裏目に出たことで一時的に65.6円まで低下したものの、施策の修正により2025年12月期には平均78.5円まで回復すると想定している。

サブスクリプション収入は、契約者数と1契約者当たりの単価の積で予想している。契約者数は、2024年12月期末の23.2万人から、2025年12月期末には36.8万人まで増加すると予想している。なお、サブスクリプション契約者には広告が表示されないため、サブスクリプション契約者の増加は広告収入を得られるユーザー数の減少につながる。

売切型アプリ収入は、サブスクリプションモデルへの移行を進めていることから減少傾向が続き、2025年12月期は65百万円から50百万円まで減少すると予想している。

ソリューション事業は、IT技術者派遣と受託開発で構成される。IT技術者派遣は、IT技術者数と1人当たりの売上高で予想している。IT技術者数は、2024年12月末時点で243人であり、2025年12月期末には248人まで増加すると想定している。2024年12月期上期に見られた採用人数増加に伴うミスマッチによる離職の課題を踏まえ、2025年12月期は人数の大幅な増加は見込まず、質を重視した採用・運用にシフトし、高収益案件の受注に注力することで、1人当たり売上高は1.60百万円まで上昇すると予想している。

以上の予想と会社予想、四季報予想、コンセンサスとの比較を以下に示す。

われわれの予想では2025年12月期の予想は売上高、営業利益ともに会社予想を上回る水準となっている。営業利益については、下期にかけて広告施策の見直しによる広告収入の回復とサブスクリプション収入の着実な成長により、利益率の改善が進むと判断している。

今回の予想においては、同社は、市場が成熟期に入り広告投資の効率が低下していることと、将来の投資機会のために資金を確保しておきたいという2つの理由から今期および来期の広告宣伝費を2023年12月期(956百万円)の半分程度に引き続き抑える方針であることを見込んでいる。会社の方針として「好機と思う時があれば再度、広告宣伝費を増やす」としており、広告宣伝費の投下タイミングによっては四半期ごとの利益に変動が生じる可能性がある。

同社はM&AによりAI歌声合成事業を開始するなど将来の成長に向けて新商品の開発を開始しており、経営陣は「5年後頃にきちんと花が咲くことを目指してさまざまな準備を行っている」と説明している。また、サブスクリプション収入の拡大やPC Windows版の展開(売切型)、プロフェッショナル向け市場の開拓など、既存事業の成長戦略も明確である。

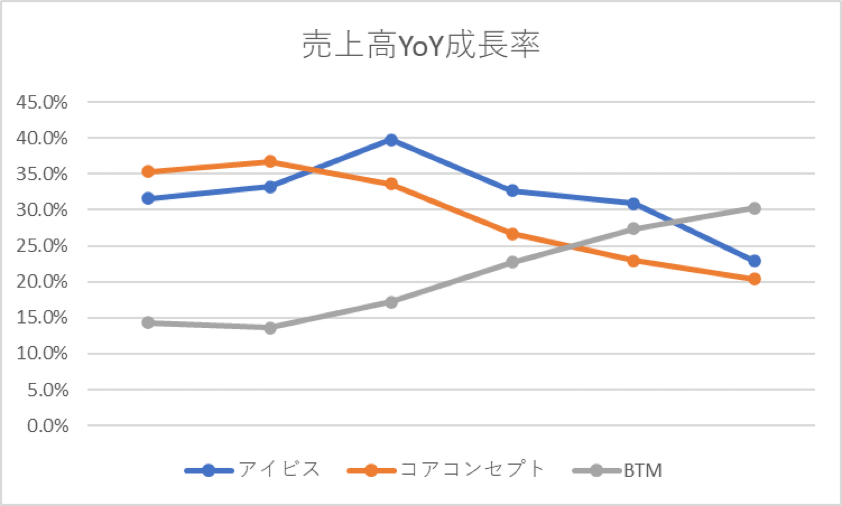

ソリューション事業においては、AI技術の進展に伴うDX需要の高まりが期待される。特に、同社が強みを持つモバイルアプリケーション開発の知見は、今後のAIアプリケーション開発においても生かせる可能性がある。ITエンジニア派遣事業を手掛けるBTMやコアコンセプトといったアイビスより数倍売上規模の大きい企業も高い成長率を維持していることから、市場全体の拡大余地は依然として大きいと考えられる。

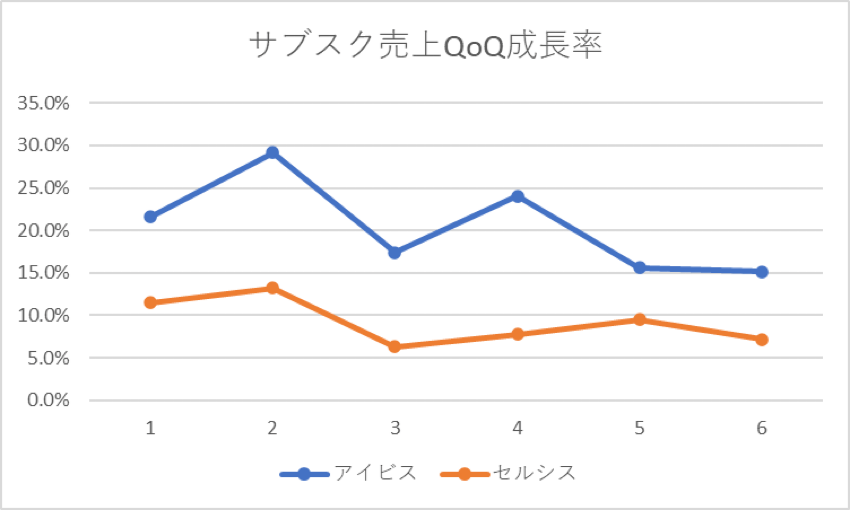

一方で、モバイル事業については、競合のセルシスと比較するとサブスクリプション売上の前四半期比成長率は同水準で推移しているものの、プロフェッショナル向けツールとしてのポジショニングを確立しているセルシスの方が、サブスクリプション契約者数は1.5~2倍程度多いと推定される。無料ユーザーからの広告収入を主な収益源としている同社だが、市況の影響を受けやすい広告収入から、より安定的なサブスクリプション収入へと収益構造をシフトできるかが今後の成長における課題の一つとなるだろう。なお、ロシアは同社のダウンロード数で第5位(2,517万DL)を占める重要市場であり、将来的な米露関係の改善により広告収入の正常化が期待できる点は、上振れ要因として考慮に値する。

hands

オルタナティブデータのプロバイダー。購買情報や位置情報といった様々なデータを株式投資に役立つ指標として加工し、Webサービス「PERAGARU」を通じて機関投資家や個人投資家に提供している。