日本アンテナ(証券コード :6930)について、今期および来期にわたる業績動向について紹介する。同社は1953年11月に創業し、東京証券取引所スタンダード市場に上場している。送受信用製品販売事業とソリューション事業の2事業を展開しており、主力の送受信用製品販売事業が売上高全体の87.3%を占める。

送受信用製品販売事業では、放送関連機器として家電量販店向け家庭用機器やケーブルテレビ(CATV)事業者向け機器、通信用アンテナとして官需向けデジタル無線機器などを提供している。家庭用機器は物価高による買い控えの影響を受けているものの、官需向けデジタル無線機器は更新需要が好調に推移している。

ソリューション事業では、ビル内共聴工事やデジタル無線通信工事などを手掛けている。大規模都市再開発や無線通信工事の大型案件を受注してきたが、近年は案件受注が伸び悩んでいる。

今後の成長ドライバーとして期待されるのがローカル5G市場の成長であり、工場や建設現場、医療機関などさまざまな産業分野での導入拡大に伴い、通信用アンテナの供給から基地局設置、ネットワーク構築まで、同社の両事業セグメントでビジネス機会の拡大が期待される。

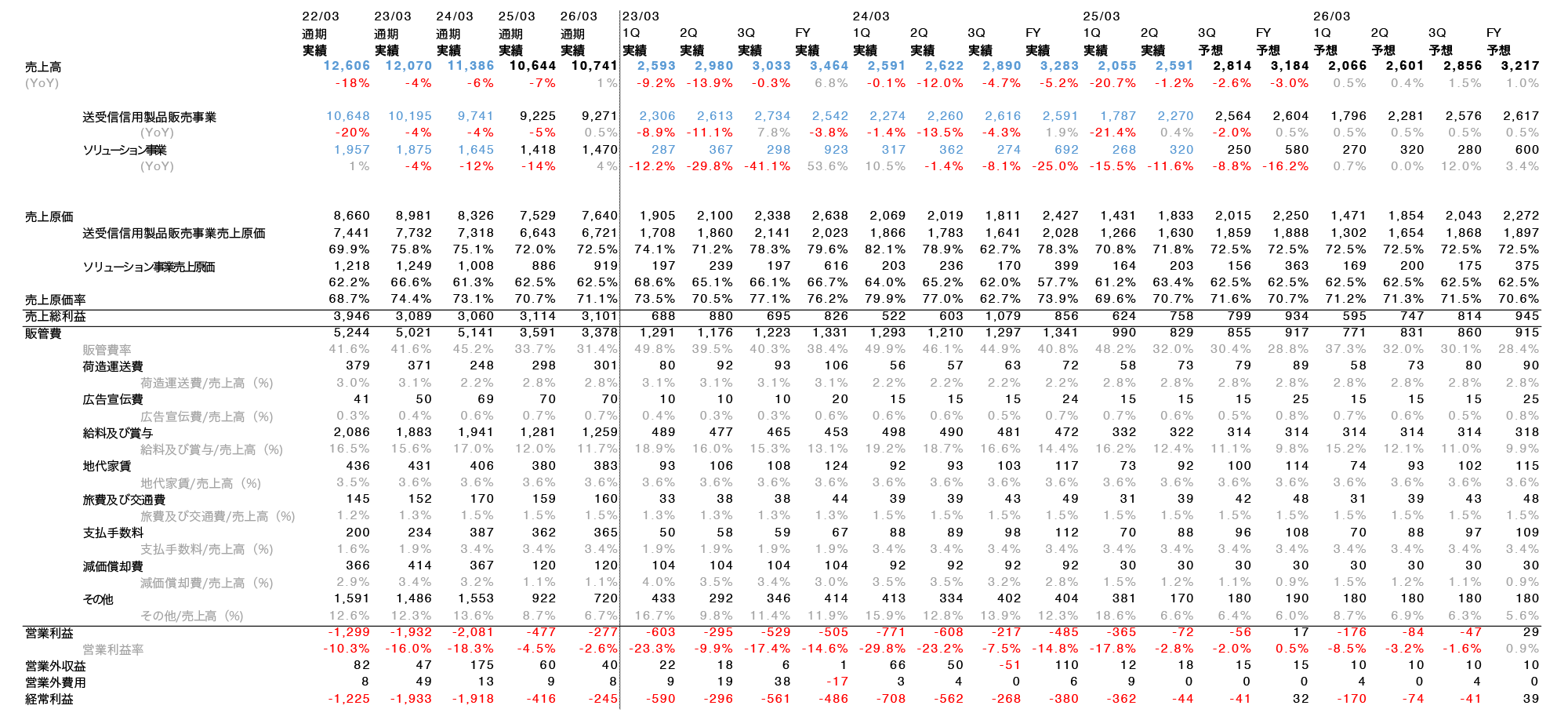

直近の決算は11月に開示された2025年3月期第2四半期決算であり、売上高は4,646百万円(前年同期比10.9%減)となった。構造改革費用として棚卸資産の廃棄・評価損、希望退職者募集費用、工場移転費用などを特別損失として計上している。

なお、2024年4月に大手コンピューター周辺機器メーカーであるエレコムとの経営統合に向けた基本合意書を締結しており、現在統合に向けた検討・協議を進めているため、2025年3月期の業績見通しは未定としている。業界環境としては、家電量販店向け家庭用機器は引き続き厳しい状況が予想される一方、官需向けデジタル無線機器は更新需要の拡大が見込まれている。

上記が今回行った業績予想である。

構造改革として、今期4月に中国子会社2社(上海日安天線、日安天線蘇州)の持分を譲渡し連結から除外したことで、従業員数は2024年3月末の545名から2024年9月末には385名まで減少していることに加え、蕨工場の売却も決定しており、固定費の削減が進んでいる。この結果、第2四半期の営業損失は前年同期比で大幅に改善した。この構造改革効果をモデルに織り込むため、売上高は中国子会社除外の影響から通期で前期比7%減の9,678百万円を予想した。

一方で、従業員数削減による人件費低減と工場統合による固定費削減により、マイナス5%程度まで回復すると見込んでいる。またローカル5G関連需要の取り込みに関しては、同社におけるローカル5G関連の受注は全体の5%未満と限定的だが、予測では2030年度までに市場規模が現在の約5倍の約550億円まで成長するとされている。

以上の構造改革効果の通年寄与とローカル5G需要の本格化により、来期2026年3月期は、売上高10,700百万円と営業赤字277百万円を予想した。

以上の予想と会社予想、四季報予想、コンセンサスとの比較を以下に示す。われわれの予想では2025年3月期の予想は売上高、営業利益ともに会社予想、四季報予想を上回っており強気な予想となった。

先述の通りエレコムとの経営統合に向けた基本合意書を2024年4月に締結しており、株式交換による日本アンテナの完全子会社化が進められている。エレコムグループの販売チャネルやノウハウを活用することで、主力の送受信用製品販売事業の収益改善が期待されるが、2024年12月時点で統合交渉は難航している印象である。中長期的な成長ドライバーとして、ローカル5G市場の拡大に伴う通信用アンテナの需要増加が考えられるだろう。

一方で、蕨工場の売却により、2025年3月期第3四半期に35億円の固定資産売却益が計上される予定である。これにより、2024年9月末時点で68億円ある手元資金が103億円程度まで増加することになる。時価総額が77億円(2024年12月17日時点)であることを考慮すると、純資産に占める現金の比率が極めて高くなり、ネットキャッシュが時価総額を上回る状況となる。このため、エレコムによる株式交換を前提とした現在の株価水準(PBR 0.52倍)は、売却後の純資産増加を織り込み、エレコムが目標とするPBR 0.38倍に近い水準で推移していると考えられる。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。

hands

オルタナティブデータのプロバイダー。購買情報や位置情報といった様々なデータを株式投資に役立つ指標として加工し、Webサービス「PERAGARU」を通じて機関投資家や個人投資家に提供している。