あれ?受取額は5%ぐらいしか減ってないけど、「2割減」じゃなかったの?

このように見てくると、インフレが続いても、失われた30年が継続しても、現在の若者がセカンドライフを迎える頃にも今の受給者とほとんど遜色ない金額の年金が受け取れる計算になっていることがわかると思います。失われた30年が継続しても、年金受取額は2024年度の22.6万円に対して2060年度でも21.4万円で、5%くらいしか減っていません。

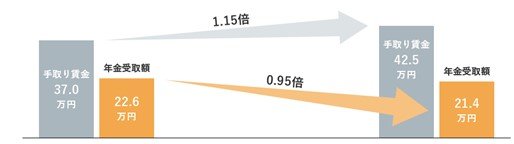

それなのに、なぜ「2割減」などと報道されたのでしょうか。これは、「現役世代の賃金が伸びるほどは年金受取額が増えず、年金受取額の伸び率が賃金の伸び率に2割劣後する」という意味です。「過去30年投影ケース」では、2024年度の現役手取り賃金が37.0万円ですが、2060年度には42.5万円と計算されていて、賃金は1.15倍になっています。一方で、年金の受取額は2024年度が22.6万円に対して2060年度が21.4万円で、0.95倍になります。この1.15倍と0.95倍の差をとらえれば、年金の受取額は賃金の伸びに対して相対的に2割劣後しているということになります。モデル世帯の年金受取額が2割減るわけではありません。年金の受取額の水準としては、失われた30年が続いても今の0.95倍ですし、もっと経済がよくなれば今の水準よりも高くなるくらいですので、そこまで悲観するほどではないと考えられます。どうしても賃金の伸びほどは年金の受取額は増えていきませんので、「豊かなセカンドライフ」のためにiDeCoやNISAで備えておくことは意味があると思いますが、決して「年金が2割減るから老後に向けて資産形成が必要」ということではないことが、ご理解いただけるのではないかと思います。

【図表5】 所得代替率が2割低下しても年金受給額が2割削減されるわけではない

(出所)2024年公的年金財政検証(厚生労働省)

(注)「過去30年投影ケース」・人口中位