売上好調も利益に課題、建設資材の高騰で 足元は回復基調

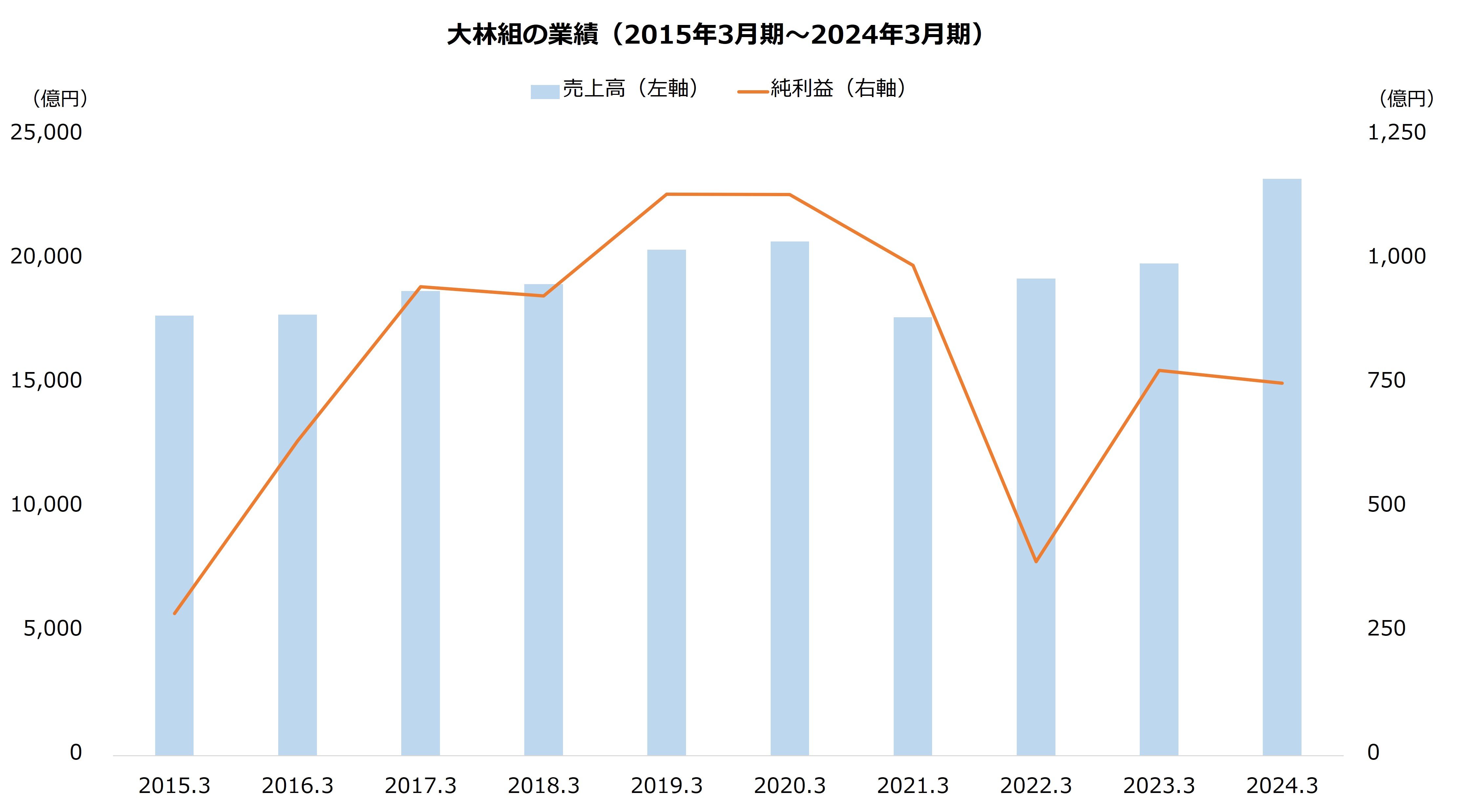

次に業績を確認しましょう。大林組は、売り上げは伸びていますが、利益面で苦戦が見られます。

売上高はおおむね増加傾向です。上下に変動しつつも、直近の2024年3月期は過去最高の連結売上高を記録しました。

しかし利益は減少の傾向が見られます。純利益は2022年3月期にかけて大きく落ち込みました。足元は回復傾向にありますが、2024年3月期は直近ピーク(2019年3月期)の66%にとどまります。

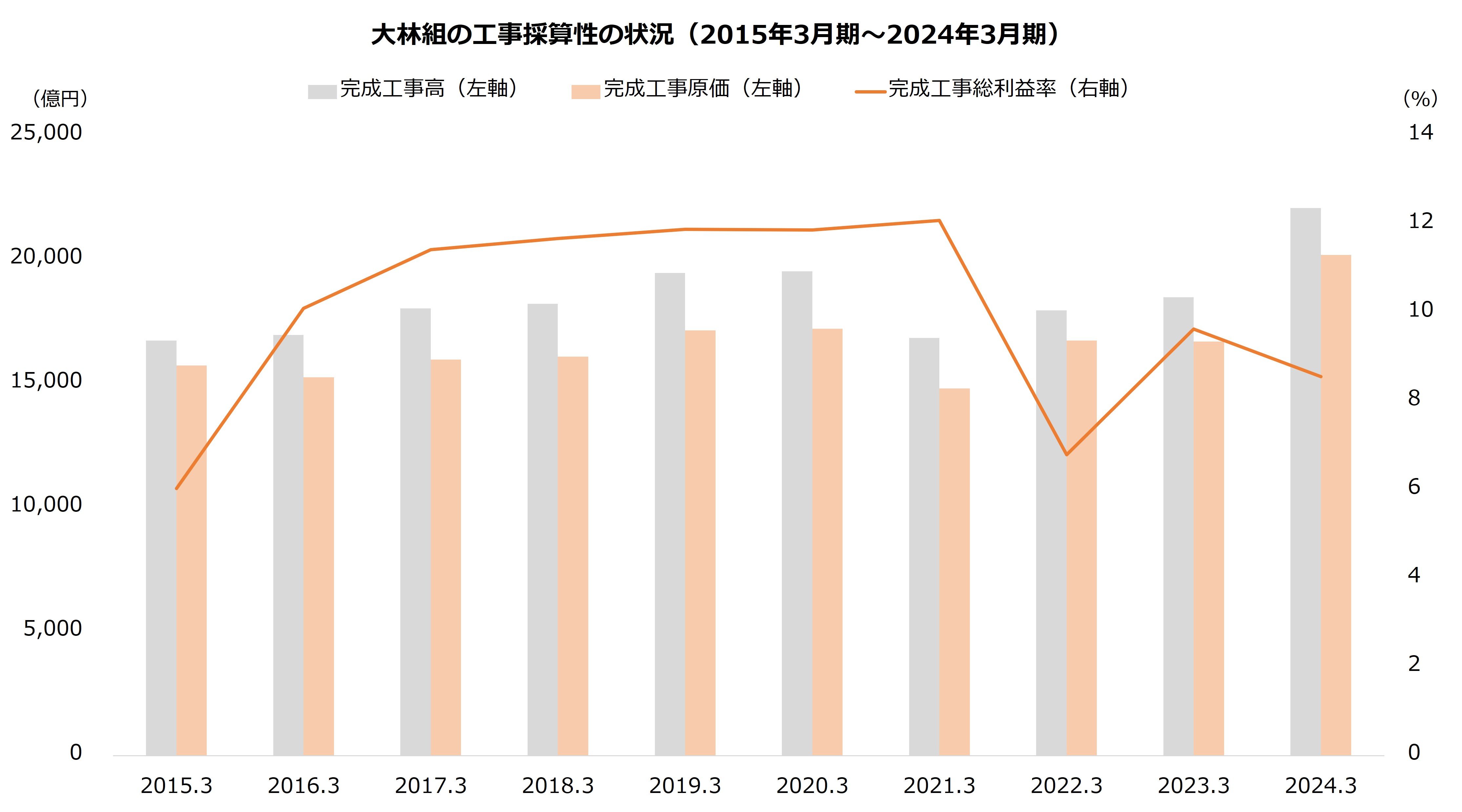

利益面の苦戦はインフレが背景にあります。日本建設業連合会によると、建設資材物価(東京)は2021年1月~2024年9月で33%上昇しました。原価の高騰から、大林組の完成工事総利益率は10%を割り込んでいます。

とはいえ、利益の回復は今期(2025年3月期)も続く見込みです。今期は増収増益を計画しており、達成すれば売上高は2期連続で過去最高を更新します。

【大林組の業績見通し(2025年3月期)】

・売上高:2兆5100億円(+7.9%)

・営業利益:930億円(+17.2%)

・経常利益:980億円(+7.1%)

・純利益:870億円(+15.9%)

※()は前期比

※同第2四半期時点における同社の予想

出所:大林組 決算短信

今期は中間まで決算を公表しています。通期予想に対する進捗率は売上高で49.4%、純利益で63.3%となりました。純利益の好進捗は、政策保有株式の売却が前倒しで進んだことも寄与しています。

採算性の改善も続いています。完成工事総利益は前年同期比26.3%増加、完成工事総利益率は同0.7ポイント上昇の8.9%となりました。好採算案件への入れ替えが進捗したこと、また手持ち工事で利益改善が進んだことなどが貢献しました。

通期予想は期首から据え置かれています。今期はおおむね想定どおりの消化となっているようです。第3四半期の決算は2025年2月に公表される見込みです。

【関連記事】USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後