減税の副作用は金利上昇 債券市場は警鐘鳴らす

社会の分断に加え、財政悪化やインフレ加速による金利上昇も、第二次トランプ政権のリスク要因に挙げられます。

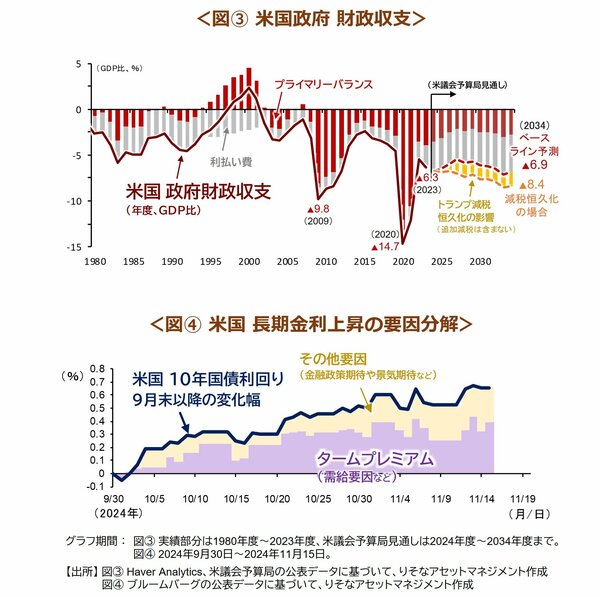

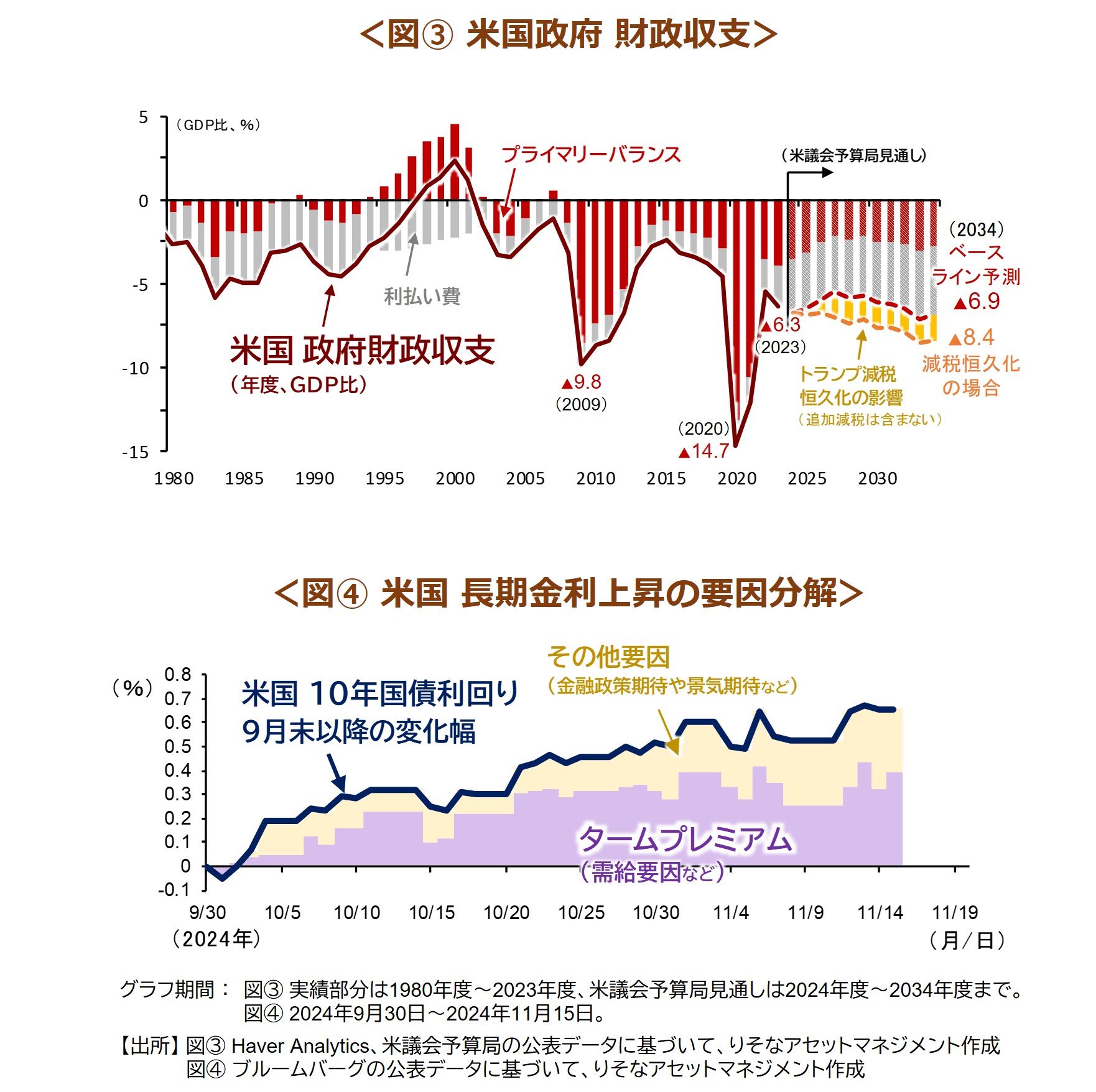

財政面では、政府財政悪化のペースが速まる見通しです。図③は米議会予算局(CBO)の米政府収支見通しです。すでにベースライン予測で赤字継続となっていますが、トランプ減税恒久化でさらに深刻化する見通しです。関税引き上げは黒字拡大要因ですが、景気減速を招き、ほかの税収を減らす可能性があります。Tax Foundationは、トランプ氏の減税・関税引き上げ案が実現した場合、今後10年で米政府の財政赤字は約3兆ドル拡大すると試算しています(前頁、図①)。財政赤字拡大は財政への信認低下や国債需給悪化につながり、金利上昇圧力となります。9月以降のFRBの利下げにもかかわらず米長期金利は高止まりしていますが、上昇に寄与したのは主に需給要因であるタームプレミアムだったことがわかります(図④)。今後の財政悪化の織り込みが進んでいた可能性があります。

また、トランプ氏が求める移民の強制送還は、雇用ひっ迫・インフレ圧力として懸念されます。減税による景気加速や高関税による輸入コスト上昇もインフレ観測を高めていると見られ、足元は米利下げ期待が後退しています。このような要因も、米長期金利の上昇要因となっています。

足元の米長期金利上昇はトランプリスクに対する市場の警鐘です。大幅な金利上昇は経済・市場を不安定化させます。米国株は上昇していますが、債券市場では今後のリスクを織り込む動きとなっていることは、十分に留意が必要です。

■関連リンク https://www.resona-am.co.jp/oshirase/2024/pdf/241121_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

{kind=link}