「年間の投資上限」と「総枠としての投資上限」がある

NISA が非課税口座として有利であったとしても、無条件に売買できるわけではありません。具体的には「年間の投資上限」と「総枠としての投資上限」があります。

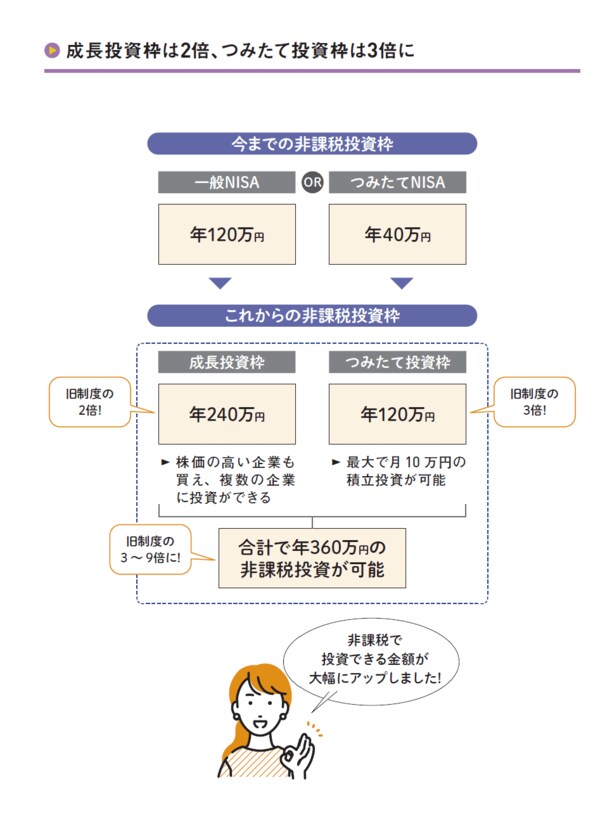

まずは年間の投資上限枠を確認してみましょう。NISA には成長投資枠とつみたて投資枠の2 つの枠組みがあると説明しましたが、それぞれに年間投資上限が設定されています。

まず成長投資枠については年間240 万円という大きな枠が設定されています。この金額だとほとんどの上場企業の株が購入できます(多くの企業は100 万円より低く購入できる)。ベースとなっている一般NISA が年120 万円だったので枠は倍増したことになります。

つみたて投資枠については年120 万円の枠が設定されています。積立ですから月あたりに直したとすれば月10 万円の枠に相当し、ほとんどの会社員にとっては十分な枠でしょう。こちらもベースとなったつみたてNISA が年40 万円だったので3 倍増です。

合計すると1 年あたり360 万円の非課税投資を行うことができ、これはもはや「少額投資非課税制度」という本来の名称のイメージを超えた使い勝手の広い制度となりました。

なお、実際の活用にあたっては上限を気にする必要はまったくありません。「私は毎月数万円の積立でNISA を活用する」というような形でいいのです。普通の人は年間の上限は気にせず、無理のない範囲で枠を活用していきましょう。

(なおNISA でいう1 年は1 月1 日から12 月31 日の暦年です)

60分でわかる!新NISA 投資術

著者名 山崎俊輔

発行元 技術評論社

価格 1,210円(税込)